Tudo que você precisa

A Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) substitui a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) no âmbito da Receita Federal do Brasil.

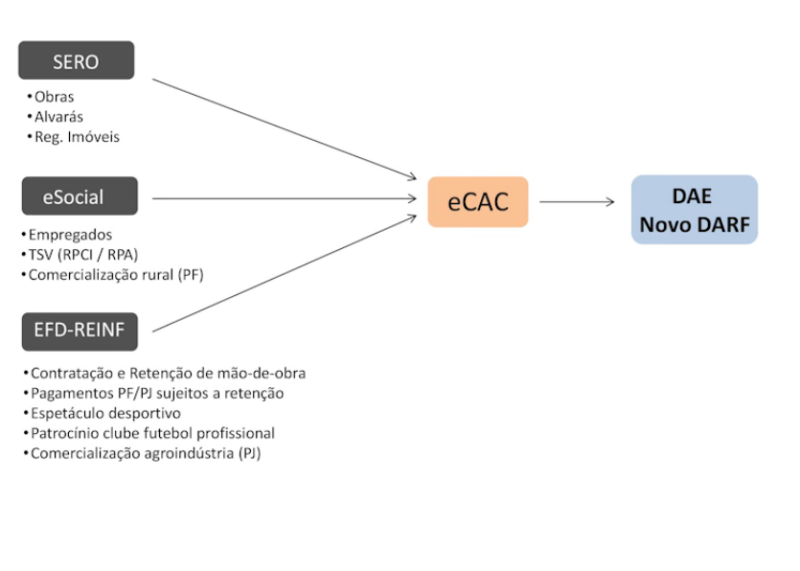

Essa declaração será gerada, automaticamente, a partir das informações prestadas nas escriturações do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e/ou da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), módulos integrantes do Sistema Público de Escrituração Digital (Sped).

A DCTFWeb será acessada em um portal na internet, via eCac da RFB que fica dentro da área “Serviços”. Após o encerramento da apuração, seja ela oriunda do eSocial e/ou da EFD-Reinf, a DCTFWeb recebe essas informações e gera uma declaração, contendo os débitos (desconto de segurados, contribuição patronal e para outras entidades e fundos, etc.) e os créditos (dedução de salário-família, salário-maternidade e de retenções sobre notas fiscais), consolidando todas essas informações e fazendo a apuração do saldo a pagar (débitos menos créditos). Após a transmissão da declaração será disponibilizada a emissão do DARF, que também será eletrônica e com código de barras.

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

As normas disciplinadoras da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) são as estabelecidas pela Instrução Normativa RFB n° 1.787/2018, e atualmente tratada pela IN RFB n° 2.005/2021.

De acordo com o Manual de Orientação da DCTFWeb versão 1.3, DCTFWeb é também o nome dado ao sistema utilizado para editar a declaração, transmiti-la e gerar o documento de arrecadação.

Inobstante a criação da DCTFWeb, ainda persiste a obrigação da DCTF (Declaração de Débitos e Créditos Tributários Federais), regulamentada pela Instrução Normativa RFB n° 2.005/2021 (DOU de 01.02.2021)

| OBRIGAÇÃO PRINCIPAL DA DCTFWEB |

| Recolhimento do INSS e pagamento de multa se o pagamento ou a entrega da declaração ocorrer fora do prazo legal. |

| OBRIGAÇÃO ACESSÓRIA DA DCTFWEB |

| Entrega da DCTFWeb. |

Sistema DCTFWeb

– edita a declaração;

– transmite a declaração;

– gera o documento de arrecadação.

Declaração DCTFWeb

– substitui a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social), que serve para informar fatos geradores do INSS e recolher o FGTS; e

– substitui o SEFIP (Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social), que se constitui num aplicativo que permite aos empregadores/contribuintes consolidar os dados cadastrais e financeiros da empresa e dos trabalhadores.

A substituição da GFIP e da SEFIP se dá em conjunto com as escriturações digitais:

– eSocial (Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas); e

– EFD-Reinf (Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída), que deverá ser transmitida ao Sistema Público de Escrituração Digital (Sped) e será considerada válida após a confirmação de recebimento e validação do conteúdo dos arquivos que a contém (artigo 1°, parágrafo único, da IN RFB n° 1.701/2017).

A DCTFWeb deve ser transmitida através do sistema DCTFWeb e deve ser emitido o DARF no sistema da declaração, disponível no eCAC da RFB. Ressalta-se que antes é necessário enviar os eventos de fechamento do eSocial e/ou da EFD-Reinf.

A seguir, quadro comparativo com as principais características distintivas entre a DCTF e a DCTFWeb.

| DCTF | DCTFWeb | ||

| 1 | Sigla | DCTF – Declaração de Débitos e Créditos Tributários Federais | DCTFWeb – Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos |

| 2 | Norma Disciplinadora | IN RFB n° 1.599/2015 | IN RFB n° 1.787/2018 |

| 3 | Impostos e Contribuições Declarados | I – IRPJ;

II – Imposto sobre a Renda Retido na Fonte (IRRF); III – Imposto sobre Produtos Industrializados (IPI); IV – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); V – CSLL; VI – Contribuição para o PIS/Pasep; VII – Cofins; VIII – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e Créditos e Direitos de Natureza Financeira (CPMF), até 31 de dezembro de 2007; IX – Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível); X – Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Cide-Remessa); XI – Contribuição do Plano de Seguridade Social do Servidor Público (CPSS); e XII – Contribuição Previdenciária sobre a Receita Bruta (CPRB) de que tratam os artigos 7° e 8° da Lei n° 12.546, de 2011. |

I – Débitos e Créditos Tributários Federais Previdenciários; e

II – Outras Entidades e Fundos (artigo 1° da IN RFB n° 1.787/2018). |

| 4 | Prazo de Entrega | Até o 15° dia útil do segundo mês subsequente ao de ocorrência dos fatos geradores (artigo 5° da IN RFB 1.599/2015). | Transmitida pela Internet até as 23h59min59s (horário de Brasília) do dia 15 do mês seguinte ao da ocorrência dos fatos geradores. Caso o dia 15 não seja dia útil, a apresentação deverá ser antecipada para o dia útil imediatamente anterior (artigo 5°, § 1° da IN RFB n° 1.787/2018). |

| 5 | Forma de Apresentação | Transmissão pela Internet com a utilização do programa “Receitanet”, disponível no endereço (artigo 4° e § 1° da IN RFB n° 1.599/2015). | Deverá ser elaborada a partir das informações do eSocial ou da EFD-Reinf, módulos integrantes do Sistema Público de Escrituração Digital – Sped (artigo 4° da IN RFB n° 1.787/2018). |

| 6 | Declaração/Envio de Dados | Obrigatória a assinatura digital da declaração mediante utilização de certificado digital válido, inclusive para as ME e EPP enquadradas no Simples Nacional (artigo 4°, § 2° da IN RFB n° 1.599/2015). | Obrigatório o uso de assinatura digital válida, com utilização de certificado de segurança emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos da MP n° 2.200-2/2001 (artigo 4° e § 1° da IN RFB n° 1.787/2018). |

| 7 | Retificação | Apresentação de DCTF retificadora, elaborada com observância das mesmas normas estabelecidas para a declaração retificada (artigo 9° da IN RFB n° 1.599/2015). | Apresentação de DCTFWeb retificadora, elaborada com observância das mesmas normas estabelecidas para a declaração retificada (artigo 10 da IN RFB n° 1.787/2018). |

Estarão obrigados a entrega da DCTFWeb:

I – as pessoas jurídicas de direito privado em geral e as equiparadas à empresa. Equiparam-se a empresa, o contribuinte individual e a pessoa física na condição de proprietário ou dono de obra de construção civil, em relação a trabalhador segurado do RGPS que lhes presta serviço, bem como a cooperativa, a associação ou a entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras;

II – as unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

III – os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, quando realizarem, em nome próprio:

a) a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS);

b) a aquisição de produção rural de produtor rural pessoa física;

c) o patrocínio de equipe de futebol profissional; ou

d) a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991;

IV – as entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB);

V – os fundos especiais criados no âmbito de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia;

VI – os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

VII – os Microempreendedores Individuais (MEI), quando:

a) contratarem trabalhador segurado do RGPS;

b) adquirirem produção rural de produtor rural pessoa física;

c) patrocinarem equipe de futebol profissional; ou

d) contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

VIII – os produtores rurais pessoa física, quando:

a) contratarem trabalhador segurado do RGPS; ou

b) comercializarem a sua produção com adquirente domiciliado no exterior, a consumidor pessoa física, no varejo, a outro produtor rural pessoa física ou a segurado especial;

IX – as pessoas físicas que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física; e

X – as demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento das contribuições previdenciárias de que trata o item 6, deste material.

2.1. Matriz e filiais

A DCTFWeb das pessoas jurídicas deverá ser apresentada de forma centralizada pela matriz, através deste Cadastro Nacional da Pessoa Jurídica (CNPJ). Exceto para as unidades gestoras dos órgãos públicos da administração direta de quaisquer dos poderes da União, quando inscritas no CNPJ como filiais.

2.2. Apresentação pelo CPF

Deverão apresentar a DCTFWeb através do CPF do titular ou responsável:

I – o contribuinte individual, inclusive o titular de serviço notarial e registral, e a pessoa física na condição de proprietário ou dono de obra de construção civil;

II – os produtores rurais pessoas físicas; e

III – as pessoas físicas que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a pessoa física.

2.3. Sociedades em Conta de Participação (SCP)

As informações relativas às sociedades em conta de participação (SCP) devem ser apresentadas pelo sócio ostensivo, em sua própria DCTFWeb.

Não estão obrigados a entrega da DCTFWeb:

I – os contribuintes individuais que não têm trabalhador segurado do RGPS que lhes preste serviços;

II – os segurados especiais;

III – os produtores rurais pessoa física que não contratarem trabalhador segurado do RGPS; ou não comercializarem a sua produção com adquirente domiciliado no exterior, a consumidor pessoa física, no varejo, a outro produtor rural pessoa física ou a segurado especial;

IV – os órgãos públicos em relação aos servidores públicos estatutários, filiados a regimes previdenciários próprios;

V – os segurados facultativos;

VI – os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 1976, não enquadrados nas hipóteses previstas no inciso III do caput do art. 2º;

VII – os MEI, quando não:

- a) contratarem trabalhador segurado do RGPS;

- b) adquirirem produção rural de produtor rural pessoa física;

- c) patrocinarem equipe de futebol profissional; ou

- d) contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

VIII – os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

IX – as comissões sem personalidade jurídica criadas por ato internacional celebrado pela República Federativa do Brasil e 1 (um) ou mais países, para fins diversos;

X – as comissões de conciliação prévia de que trata o art. 625-A do Decreto-Lei nº 5.452, de 1º de maio de 1943;

XI – os fundos de investimento imobiliário ou os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen), cujas informações, quando existirem, serão prestadas pela instituição financeira responsável pela administração do fundo; e

XII – os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil que não tenham trabalhador segurado do RGPS que lhes preste serviços.

A DCTFWeb deverá ser elaborada a partir das informações prestadas nas escriturações do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) ou da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), módulos integrantes do Sistema Público de Escrituração Digital (Sped).

4.1. Assinatura Digital

Para a apresentação da DCTFWeb é obrigatório o uso de assinatura digital válida, com utilização de certificado de segurança emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos da Medida Provisória nº 2.200-2, de 24 de agosto de 2001.

Não será exigida assinatura digital:

I – ao MEI;

II – às Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) que tenham até 1 (um) empregado no período a que se refere a declaração.

Nestes casos, a assinatura e a transmissão da DCTFWeb poderão ser realizadas por meio de código de acesso, obtido no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço http://rfb.gov.br.

| Categoria | Apresentação | DARF |

| DCTFWeb Mensal | Até dia 15 do mês seguinte | Dia 20 do mês seguinte |

| 13° Salário – DCTFWeb Anual | Até dia 20 de dezembro | Dia 20 de dezembro |

| Espetáculo Desportivo – DCTFWeb Diária | Até o 2° dia útil do evento desportivo (*) | 2° dia útil após evento desportivo |

Notas:

- Ocorrendo mais de um evento no mesmo dia, as informações devem ser agrupadas. Os dados que alimentam a DCTFWeb Diária são originados da EFD-Reinf.

- Quando este prazo recair em dia não útil, a entrega da DCTFWeb será antecipada para o dia útil imediatamente anterior.

Se houver interrupção temporária na ocorrência de fatos geradores, o contribuinte deverá apresentar a DCTFWeb relativa ao 1º (primeiro) mês nessa condição, ficando dispensado da obrigação nos meses subsequentes até que novos fatos geradores venham a ocorrer.

Neste caso, o contribuinte deverá apresentar a DCTFWeb relativa ao mês de janeiro de cada ano enquanto persistir a condição de inexistência de fato gerador a declarar, exceto os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS; os Microempreendedores Individuais (MEI). Nesta hipótese, as pessoas físicas ficam dispensadas da obrigação de apresentar DCTFWeb a partir do 1º (primeiro) mês sem ocorrência de fatos geradores, inclusive da obrigação prevista no § 3º, até que novos fatos geradores venham a ocorrer.

A DCTFWeb conterá informações relativas às contribuições previdenciárias:

I – as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço e as dos trabalhadores, incidentes sobre o seu salário-de-contribuição (alíneas “a” e “c” do parágrafo único do art. 11 da Lei nº 8.212, de 1991);

II – instituídas a título de substituição às incidentes sobre a folha de pagamento, inclusive as referentes à Contribuição Previdenciária sobre a Receita Bruta (CPRB-Desoneração sobre a Folha de Pagamento) de que trata a Lei nº 12.546, de 14 de dezembro de 2011; e

III – destinadas a outras entidades ou fundos.

Os valores relativos às contribuições exigidas em lançamento de ofício poderão ser informados na DCTFWeb como créditos, para fins de vinculação aos débitos apurados.

Os valores retidos pela empresa contratante de serviços executados mediante cessão de mão de obra na forma prevista no art. 31 da Lei nº 8.212, de 1991, integrarão as informações da DCTFWeb da empresa tomadora de serviços.

Além da DCTFWeb a ser apresentada mensalmente, deverão ser transmitidas as seguintes declarações específicas:

I – DCTFWeb Anual, para a prestação de informações relativas aos valores pagos aos trabalhadores a título de 13º (décimo terceiro) salário; e

II – DCTFWeb Diária, para a prestação de informações relativas à receita de espetáculos desportivos realizados por associação desportiva que mantém clube de futebol profissional, quando for o caso.

A DCTFWeb Anual deverá ser transmitida até o dia 20 de dezembro de cada ano. Quando este prazo recair em dia não útil, o prazo será antecipado para o dia útil imediatamente anterior.

A DCTFWeb Diária deverá ser transmitida até o 2º (segundo) dia útil após a realização do evento desportivo, pela entidade promotora do espetáculo. Em havendo mais de 1 (um) evento desportivo no mesmo dia, as informações deverão ser agrupadas e enviadas na mesma DCTFWeb Diária.

Ressaltamos que estas declarações somente devem ser transmitidas quando houver valores a declarar.

As multas serão exigidas mediante lançamento de ofício. No caso de órgãos públicos da administração direta dos estados, do Distrito Federal e dos municípios, as multas a que se refere este artigo serão lançadas em nome do respectivo ente da Federação a que pertençam. No caso de autarquias e fundações públicas federais, estaduais, distritais ou municipais, as multas a que se refere este artigo serão lançadas em nome da respectiva autarquia ou fundação. Base legal: artigo 14 da IN RFB n° 2.005/2021.

|

Os valores informados na DCTFWeb serão objeto de procedimento de auditoria interna.

Os saldos a pagar relativos a cada contribuição informada na DCTFWeb e os valores das diferenças apuradas em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTFWeb sobre pagamento, parcelamento, dedução, compensação, exclusão ou suspensão de exigibilidade, poderão ser objeto de cobrança administrativa com os acréscimos moratórios devidos e, caso não liquidados, serão enviados para inscrição em Dívida Ativa da União (DAU).

Os avisos de cobrança referentes à cobrança administrativa de que trata o § 1º deverão ser consultados por meio da Caixa Postal Eletrônica, disponível no Centro Virtual de Atendimento ao Contribuinte (e-CAC).

A inscrição em DAU será efetuada:

I – no caso de órgãos públicos da administração direta dos estados, do Distrito Federal e dos municípios, em nome do respectivo ente da Federação a que pertençam;

II – no caso de autarquias e fundações públicas federais, estaduais, distritais e municipais, em nome da própria autarquia ou fundação.

A alteração das informações prestadas em DCTFWeb, nas hipóteses em que admitida, será efetuada mediante apresentação de DCTFWeb retificadora, elaborada com observância das mesmas normas estabelecidas para a declaração retificada.

A DCTFWeb retificadora terá a mesma natureza da declaração originariamente apresentada e servirá para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos créditos vinculados.

A retificação não produzirá efeitos quando tiver por objeto:

I – reduzir os débitos:

a) cujos saldos a pagar já tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em DAU, nos casos em que importe alteração desses saldos;

b) cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTFWeb, sobre pagamento, parcelamento, dedução, compensação, exclusão ou suspensão de exigibilidade, já tenham sido enviados à PGFN para inscrição em DAU;

c) que tenham sido objeto de exame em procedimento de fiscalização; ou

d) objeto de pedido de parcelamento deferido; ou

II – alterar os débitos de contribuições em relação aos quais o sujeito passivo tenha sido intimado do início de procedimento fiscal.

A retificação de valores informados na DCTFWeb, que resulte em alteração do montante de débitos já enviados à PGFN para inscrição em DAU, de débitos que tenham sido objeto de exame em procedimento de fiscalização ou de débitos objeto de pedido de parcelamento deferido, poderá ser efetuada pela RFB somente nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não for extinto o crédito tributário.

Havendo recolhimento anterior ao início do procedimento fiscal em valor superior ao declarado, a pessoa jurídica poderá apresentar declaração retificadora, em atendimento a intimação fiscal e nos termos desta, para sanar erro de fato, sem prejuízo das penalidades.

O direito de o sujeito passivo pleitear a retificação da DCTFWeb extingue-se em 5 (cinco) anos contados a partir do 1º (primeiro) dia do exercício seguinte ao qual se refere a declaração.

As DCTFWeb retificadoras poderão ser retidas para análise com base na aplicação de parâmetros internos estabelecidos pela RFB.

O responsável pelo envio da DCTFWeb retida para análise será intimado a prestar esclarecimentos ou a apresentar documentos sobre as possíveis inconsistências ou indícios de irregularidade detectados na análise.

A intimação para o sujeito passivo prestar esclarecimentos ou apresentar documentação comprobatória poderá ser efetuada de forma eletrônica, observada a legislação específica, prescindindo, nesse caso, de assinatura.

O não atendimento à intimação no prazo determinado ensejará a não homologação da retificação.

Não produzirão efeitos as informações retificadas:

I – enquanto pendentes de análise; e

II – não homologadas.

A pessoa jurídica cuja exclusão do Simples Nacional tenha sido efetivada com efeitos retroativos fica obrigada a retificar as DCTFWeb apresentadas desde a data à qual os efeitos da exclusão retroagiram.

A DCTFWeb substitui a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) como instrumento de confissão do crédito previdenciário.

Tabela de Obrigatoriedade da DCTFWeb

| Início da Obrigatoriedade | Empresa/Empregador |

| 08/2018 | 1° grupo: Entidades Empresariais, do Anexo V da IN RFB nº 1.634/2016, com faturamento no ano de 2016 acima de R$ 78 milhões. E empresas que optaram pela adesão antecipada; (Alterado pela IN RFB nº 1.819/2018) |

| 04/2019 | 2° grupo: Demais entidades integrantes do “Grupo 2 – Entidades Empresariais”, , do Anexo V da IN RFB nº 1.634/2016, com faturamento no ano-calendário de 2017 acima de R$ 4.8 milhões, exceto aquelas de que trata os §§ 2° e 3°, do artigo 19 da IN RFB n° 2005/2021. |

| 10/2021 | 3° grupo: Entidades Sem Fins Lucrativos, Pessoas Físicas e as Empresas que estiverem enquadradas como optantes ao Simples Nacional em 01/07/2018; empresas com faturamento no ano-calendário de 2017 abaixo de R$ 4,8 milhões; e empresas constituídas após o ano-calendário de 2017, independentemente do faturamento. |

| 10/2022 | 4° grupo: Entes Públicos e Organizações Internacionais. |

| 05/2023 (1) | Imposto sobre a Renda Retido na Fonte: confissão de valor retido decorrente da relação de trabalho, apurados por meio do eSocial. |

| 10/2023 | Reclamatória Trabalhista: confissão de dívidas a terceiros de contribuições previdenciárias e sociais por decisões judiciais. |

| 01/2024 | IRPJ, CSLL, PIS/Pasep, Cofins e demais IRRF: retenção na fonte pelas pessoas jurídicas de direito privado, de órgãos, autarquias e fundações dos estados, do Distrito Federal e dos municípios que tenham celebrado convênio com a RFB, e de entidades da administração pública federal. |

Art. 18. O contribuinte omisso na entrega da DCTF ou da DCTFWeb que tenha efetuado recolhimento anterior ao início de procedimento fiscal poderá, em atendimento à intimação fiscal e nos termos desta, apresentar DCTF ou DCTFWeb para informar os valores recolhidos espontaneamente, sem prejuízo da aplicação das penalidades previstas no art. 14.

Art. 19. A DCTFWeb substitui a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) como instrumento de confissão de dívida e de constituição do crédito previdenciário.

1º A entrega da DCTFWeb será obrigatória em relação aos tributos cujos fatos geradores ocorrerem:

I – a partir do mês de agosto de 2018, para as entidades integrantes do “Grupo 2 – Entidades Empresariais”, do Anexo V da Instrução Normativa RFB nº 1.863, de 27 de dezembro de 2018, com faturamento no ano-calendário de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais);

II – a partir do mês de abril de 2019, para as demais entidades integrantes do “Grupo 2 – Entidades Empresariais”, do Anexo V da Instrução Normativa RFB nº 1.863, de 2018, com faturamento no ano-calendário de 2017 acima de R$ 4.800.000,00 (quatro milhões e oitocentos mil reais), exceto aquelas a que se referem os §§ 2º e 3º e as que constam como optantes pelo Simples Nacional no CNPJ em 1º de julho de 2018;

III – a partir do mês de outubro de 2021, para os demais contribuintes não enquadrados nos incisos I, II e IV e nos §§ 2º e 3º; e (Redação dada pelo(a) Instrução Normativa RFB nº 2038, de 07 de julho de 2021)

IV – a partir do mês de junho de 2022, para os entes públicos integrantes do “Grupo 1 – Administração Pública” e do “Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais”, ambos do Anexo V da Instrução Normativa RFB nº 1.863, de 2018.

2º Os contribuintes a que se refere o inciso III do § 1º que estejam, na data de publicação desta Instrução Normativa, obrigados ao envio dos eventos periódicos por meio do eSocial, conforme cronograma definido pela Portaria Conjunta SEPRT/RFB nº 76, de 22 de outubro de 2020, poderão aderir à obrigatoriedade de entrega da DCTFWeb relativa a fatos geradores que ocorrerem a partir de março de 2021, mediante opção irrevogável e irretratável a ser formalizada exclusivamente por meio do e-CAC, no endereço eletrônico referido no caput do art. 7º, no período de 1º a 19 de fevereiro de 2021.

3º Os contribuintes que optaram pela utilização do eSocial na vigência da Resolução do Comitê Diretivo do eSocial nº 2, de 30 de agosto de 2016, ainda que imunes e isentos, são obrigados a apresentar DCTFWeb em relação aos tributos cujos fatos geradores ocorreram a partir do mês de agosto de 2018.

4º Os débitos relativos a fatos geradores referentes a períodos anteriores aos mencionados nos §§ 1º a 3º, conforme o caso, continuarão a ser declarados por meio de GFIP, de acordo com as orientações previstas na Instrução Normativa RFB nº 971, de 13 de novembro de 2009, e no manual da GFIP/Sefip, disponível no site da RFB na Internet, no endereço eletrônico referido no caput do art. 7º.

Conteúdos adicionais

Notas Orientativas

Perguntas e respostas

Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Sim. Constitui confissão de dívida. É, portanto, instrumento hábil e suficiente para a exigência das contribuições não recolhidas.

A partir das informações prestadas no eSocial e na EFD-Reinf, escriturações digitais integrantes do Sistema Público de Escrituração Digital (SPED). Transmitidas as apurações, o sistema DCTFWeb recebe, automaticamente, os respectivos débitos e créditos, realiza vinculações, calcula o saldo a pagar e, após o envio da declaração, possibilita a emissão do documento de arrecadação.

A aplicação fica disponível no Atendimento Virtual (e-CAC) da Receita Federal, acessível pelo endereço idg.receita.fazenda.gov.br.

Basta acessar o portal na Internet e usufruir todas as funcionalidades da aplicação. Cabe destacar também que a interface gráfica amigável permite uma navegação intuitiva, facilitando o acesso às diversas ferramentas disponíveis.

A IN RFB n° 2.005/2021 dispõe, em seu artigo 4°, que estão dispensados da apresentação da DCTFWeb:

I – os contribuintes individuais que não têm trabalhador segurado do RGPS que lhes preste serviços;

II – os segurados especiais;

III – os produtores rurais pessoa física não enquadrados nas hipóteses previstas no inciso VIII do caput do artigo 2°;

IV – os órgãos públicos em relação aos servidores públicos estatutários, filiados a regimes previdenciários próprios;

V – os segurados facultativos;

VI – os consórcios de que tratam os artigos 278 e 279 da Lei n° 6.404/1976, não enquadrados nas hipóteses previstas no inciso III do caput do artigo 2°;

VII – os MEI, quando não enquadrados nas hipóteses previstas no inciso VII do caput do artigo 2°;

VIII – os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

IX – as comissões sem personalidade jurídica criadas por ato internacional celebrado pela República Federativa do Brasil e 1 (um) ou mais países, para fins diversos;

X – as comissões de conciliação prévia de que trata o artigo 625-A do Decreto-Lei n° 5.452, de 1° de maio de 1943;

XI – os fundos de investimento imobiliário ou os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen), cujas informações, quando existirem, serão prestadas pela instituição financeira responsável pela administração do fundo; e

XII – os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil que não tenham trabalhador segurado do RGPS que lhes preste serviços.

XIII – as Sociedades em Conta de Participação (SCP), com informações apresentadas pelo sócio ostensivo.

Na DCTFWeb devem ser declarados os seguintes tributos:

a) Contribuições previdenciárias a cargo das empresas (incidentes sobre a folha de pagamento) e dos trabalhadores, conforme disposto nas alíneas “a” e “c”, respectivamente, do parágrafo único do artigo 11 da Lei n° 8.212/1991;

b) Contribuições previdenciárias instituídas sobre a receita bruta a título de substituição às incidentes sobre a folha de pagamento, tais como a Contribuição Patronal Sobre a Receita Bruta (CPRB), prevista na Lei n° 12.546/2011, e as contribuições devidas pelo produtor rural pessoa jurídica, pela agroindústria e pela associação desportiva que mantém clube de futebol;

c) Contribuições destinadas a outras entidades e fundos (terceiros), de que tratam os artigos 149 e 240 da Constituição Federal/1988.

Neste primeiro momento o IRRF não entra na DCTFWeb, e a retenção na fonte continua sendo declarada e paga na DCTF PGD e no DARF comum.

Quanto ao FGTS, por não se tratar de receita administrada pela RFB, e sim pela Caixa Econômica Federal (CEF), não será declarado na DCTFWeb, e sim, no eSocial, para geração da Guia de Recolhimento do FGTS – GRFGTS.

A DCTFWeb pode ser editada e transmitida por meio do sistema da declaração, acessível no Atendimento Virtual (e-CAC) da Receita Federal: idg.receita.fazenda.gov.br.

Orientações sobre como acessar o sistema, necessidade de certificado digital e possibilidade de se usar código de acesso podem ser consultadas na seção “Acesso ao sistema”, e, informações sobre como transmitir a DCTFWeb se encontram na seção “Transmissão da DCTFWeb”, ambas do Manual de Orientação da DCTFWeb, versão 1.3.

A DCTFWeb, de regra, tem periodicidade mensal e deve ser transmitida pela Internet até as 23h59min59s (horário de Brasília) do dia 15 do mês seguinte ao da ocorrência dos fatos geradores.

Sim, caso o dia 15 não seja dia útil, a apresentação deverá ser antecipada para o dia útil imediatamente anterior.

Após as 23h:59min:59s do último dia de entrega da DCTFWeb, sendo o dia seguinte não útil no domicílio do declarante, a recepção de declarações é considerada efetuada, para todos os fins, no primeiro dia útil seguinte.

A declaração relativa à Gratificação Natalina (13° salário anual), deve ser transmitida uma vez por ano até o dia 20 de dezembro de cada exercício, a partir de informações prestadas no eSocial.

Trata-se da declaração relativa a espetáculos desportivos de que participe associação desportiva que mantém clube de futebol profissional. Deve ser transmitida pela entidade organizadora até o 2° dia útil após a realização do evento. Caso ocorra mais de um evento no mesmo dia, as informações devem ser agrupadas. Os dados que alimentam a DCTFWeb Diária são originados da EFD-Reinf.

Representa ausência de informações a serem prestadas.

No período de apuração em que não houver fatos geradores a declarar, a DCTFWeb deve ser gerada com o indicativo “sem movimento”, a partir do preenchimento e transmissão dos eventos periódicos de fechamento das escriturações digitais.

A DCTFWeb sem movimento, sem débitos ou de exclusão será gerada apenas com os dados cadastrais, uma vez que não há débitos gerados. No caso da DCTFWeb sem débitos, é possível a existência de informações sobre créditos vinculáveis (salário-família, salário maternidade e Retenção da Lei n° 9.711/1998) oriundos das apurações.

As empresas incorporadas, incorporadoras, fusionadas, cindidas ou extintas devem apresentar a DCTFWeb contendo os dados referentes aos tributos cujos fatos geradores tenham ocorrido sob a sua responsabilidade.

Havendo necessidade de retificação de uma declaração de empresa incorporada, fusionada, cindida ou extinta, as escriturações digitais e respectiva DCTFWeb devem ser enviadas no CNPJ originário da empresa incorporada, fusionada, cindida ou extinta.

Há penalidades para o contribuinte que deixar de:

– apresentar a DCTFWeb;

– apresentá-la fora do prazo;

– apresentá-la com incorreções ou omissões.

Há acréscimos legais decorrentes do pagamento em atraso dos débitos confessados.

MAED quer dizer Multa por Atraso na Entrega da Declaração DCTFWeb.

É considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração. Como termo final, a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração.

A multa por atraso na entrega da declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado.

Assim que transmitir a declaração em atraso, a aplicação gera automaticamente, além do Recibo de Entrega, a Notificação de Lançamento da multa e o respectivo DARF.

O valor da multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informado na DCTFWeb, ainda que integralmente pago, limitado a 20%, e observado o valor da multa mínima.

A não transmissão da DCTFWeb sujeita a empresa não só ao recebimento de MAED (Multa por Atraso na Entrega da Declaração DCTFWeb), mas também a ficar impedida de obter a Certidão Negativa de Débito (CND).

O contribuinte que apresentar a DCTFWeb com incorreções ou omissões fica sujeito à multa no valor de R$ 20,00 para cada grupo de dez informações incorretas ou omitidas, observada a multa mínima.

Omitir informações com objetivo de suprimir ou reduzir contribuição previdenciária, caracteriza, em tese, a prática de sonegação de contribuição previdenciária, conforme artigo 337-A do Código Penal.

A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00, em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 nos demais casos.

A multa mínima terá redução de 90% para o MEI e de 50% para a ME e a EPP enquadradas no Simples Nacional.

Observado o valor da multa mínima, as multas serão reduzidas em:.

a) 50%, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

b) 25%, se houver a apresentação da declaração no prazo fixado em intimação.

A multa por atraso na entrega da declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado.

A multa por atraso na entrega da declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado.

A multa por atraso na entrega da declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado.

Os débitos não pagos nos prazos previstos na legislação específica são acrescidos de:

a) Multa de mora calculada à taxa de 0,33%, por dia de atraso, a partir do primeiro dia útil subsequente ao do vencimento do prazo previsto para o pagamento da contribuição até o dia em que ocorrer o seu pagamento, limitada a 20% do valor do imposto ou contribuição não recolhido;

b) Juros de mora equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% no mês do pagamento.

A multa por atraso na entrega da declaração é devida quando o contribuinte que estiver obrigado a apresentar a DCTFWeb deixar de fazê-lo, ou se a enviar após o prazo estipulado.