Vendas destinadas a contribuinte do ICMS

Base legal: Art. 97, §1º, do RICMS/AC

Art. 97. Será exigido o diferencial de alíquotas nas operações interestaduais de entrada de:

(…)

§ 1° Tratando-se de operação interestadual com bens e mercadorias submetidos ao regime de substituição tributária, destinados a uso, consumo ou ativo imobilizado do adquirente, a base de cálculo do imposto devido será o valor da operação interestadual adicionado do imposto correspondente à diferença entre a alíquota interna a consumidor final para o bem ou a mercadoria e a alíquota interestadual.

Base legal: Art. 55 do RICMS/AL

Art. 55. Na entrada do estabelecimento de contribuinte de mercadoria oriunda de outro Estado, destinada a consumo ou ativo fixo e/ou na utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente alcançada pela incidência do imposto, a base de cálculo do imposto é o valor da operação ou prestação sobre a qual foi cobrado no Estado de origem e o imposto a recolher será o valor correspondente entre a alíquota interna e a interestadual.

Base legal: §§ 1º e 2º do Art. 11-A do RICMS/AP

Art. 11-A. Nas operações e prestações de serviço de que tratam os §§ 9°, 10 e 11, do art. 2°, deste Regulamento, o contribuinte que as realizar deve.

I – se remetente do bem:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “‘a” e o calculado na forma da alínea “b”;

II – se prestador de serviço:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na prestação;

b) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”.”

§ 1° A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no § 1° , do art. 13, da Lei Complementar n° 87, de 13 de setembro de 1996.

Base legal: Art. 12 §7º do RICMS/AM

Art. 12. As alíquotas, seletivas em função da essencialidade dos produtos ou serviços, são as seguintes:

§ 7° Nas operações e prestações que destinem bens para consumo ou ativo fixo de contribuintes localizados neste Estado, o imposto a recolher corresponde à diferença entre a alíquota interna vigente no Estado e a alíquota interestadual aplicada na origem.

Base legal: Art. 17 inciso XI da Lei 7.014/1996

Art. 17. A base de cálculo do imposto é:

XI – nas hipóteses dos incisos XV* e XVI* do caput do art. 4° desta Lei, o valor da operação ou prestação na unidade federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença de alíquotas integrar a base de cálculo.

*Os inciso XV e XVI refere-se ao diferencial de alíquotas, nas aquisições interestaduais de bem destinado ao ativo ou material de uso e consumo.

Base legal: Decreto nº 33.327 de 2019

Art. 25 A base de cálculo do ICMS será:

X – o valor, respectivamente, da operação ou da prestação:

a) quando da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada à operação ou prestação subsequente;

b) quando da entrada, no estabelecimento de contribuinte, de mercadoria ou bem oriundo de outra unidade da Federação, destinados a consumo ou ao ativo imobilizado;

c) quando da entrada neste Estado de mercadoria, bem ou serviço oriundos de outra unidade da Federação, destinados a consumidor final, não contribuinte do ICMS;

§ 3° Na hipótese do inciso XI e parágrafo anterior, o ICMS devido será o valor resultante da aplicação, sobre a base de cálculo ali prevista, do percentual equivalente à diferença entre a alíquota interna e a interestadual.

§ 2° Na hipótese do inciso X, o ICMS devido será o valor resultante da aplicação, sobre a base de cálculo ali prevista, do percentual equivalente à diferença entre a alíquota interna do Estado do Ceará e a estabelecida para as operações interestaduais do Estado de origem, independentemente do valor do ICMS próprio destacado no documento fiscal, salvo disposição em contrário na legislação.

Base legal: Art. 34, inciso IX, alínea “c” do RICMS/DF

Art. 34. A base de cálculo do imposto é

IX – na entrada, no território do Distrito Federal, de mercadoria proveniente de outra unidade federada:

c) de bens ou serviços adquiridos por contribuinte do imposto, destinados a uso, consumo ou ativo permanente, o valor da operação ou da prestação na unidade federada de origem;

Base legal: Art. 63, inciso XI e XII do RICMS/ES

Art. 63. A base de cálculo do imposto é:

Fica estabelecido que a base de cálculo do diferencial de alíquotas será o valor da operação interestadual adicionado do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida no Estado do Espírito Santo para o bem ou a mercadoria e a alíquota interestadual. Ou seja, passa a ser adotado o cálculo do diferencial de alíquotas “por dentro” (base dupla).

A disposição é válida a partir de 25.05.2022.

XI – na hipótese do art. 3°, XIV*, o valor da operação cobrado no Estado de origem, acrescido do IPI, quando for o caso, e o imposto a recolher será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual; ou

XII – na hipótese do art. 3°, XV**, o valor da prestação no Estado de origem, e o imposto a recolher será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual.

*Art. 3º, XIV – da entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outra unidade da Federação, destinada a consumo ou a ativo fixo; ou

**Art. 3º, XV – da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outra unidade da Federação e não esteja vinculada a operação ou prestação subseqüentes.

Base legal: Art. 65 do RCTE/GO

Art. 65. O imposto a pagar resulta da diferença a maior, entre o débito referente às operações com mercadoria ou prestações de serviços realizadas pelo contribuinte, em determinado período, e o crédito relativo ao ICMS cobrado nas operações ou prestações anteriores, devendo ser observado o seguinte (Lei nº 11.651/91, art. 56):

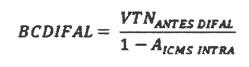

III – relativamente ao diferencial de alíquotas, o contribuinte deve calcular o montante do imposto devido em cada operação ou prestação, mediante a aplicação do percentual correspondente à diferença entre a alíquota prevista para as operações e prestações internas e a prevista para as operações e prestações interestaduais destinadas a este Estado sobre a base de cálculo obtida a partir da seguinte fórmula:

Onde:

BCDIFAL = base de cálculo do diferencial de alíquotas;

VTNANTES DIFAL = valor total da nota antes da obtenção do valor do diferencial de alíquotas;

AICMS INTRA = alíquota prevista para as operações ou prestações internas no Estado de Goiás.

Base legal: Art. 15, inciso XIV do RICMS/MA

Art. 15. A base de cálculo do imposto é:

XIV – o valor da operação sobre o qual foi cobrado o imposto no Estado de origem, na entrada no estabelecimento de contribuinte, de mercadoria ou bem oriundos de outra unidade da Federação, destinados ao uso, consumo ou ativo fixo;

– Cálculo pelo remetente (substituição tributária) POR DENTRO

Base legal: Anexo X, art. 8°, § 4° do RICMS/MT

O cálculo do imposto relativo a diferença de alíquota prevista neste artigo será realizado aplicando-se a fórmula “ICMS ST DIFAL = [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna – (V oper x ALQ interestadual)”, onde: (cf. § 3°-A do artigo 6° da Lei n° 7.098/98, acrescentado pela Lei n° 10.337/2015, c/c § 1°-A da cláusula segunda do Convênio ICMS 93/2015)

a) “ICMS ST DIFAL” é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida na unidade federada de destino para o bem ou a mercadoria e a alíquota interestadual;

b) “V oper” é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

c) “ICMS origem” é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição;

d) “ALQ interna” é a alíquota interna estabelecida na unidade federada de destino para as operações com o bem e a mercadoria a consumidor final, devendo ser observado o previsto no § 3° deste artigo;

e) “ALQ interestadual” é a alíquota estabelecida pelo Senado Federal para a operação.”

– Cálculo pelo adquirente POR FORA

Base legal: Art.72, inciso IX do RICMS/MT e DECISÃO NORMATIVA 001/2010

IX – nas hipóteses dos incisos XIII e XIV do artigo 3°, o valor da operação ou prestação sobre o qual incidiu o imposto no Estado de origem

Base legal: Art. 42 do RICMS/MS

Art. 42. Nas hipóteses dos incisos VI, VII e VIII do caput do art. 1° deste Decreto, a alíquota do ICMS é o percentual resultante da diferença entre a alíquota aplicável às operações internas com as respectivas mercadorias ou bens ou às prestações internas realizadas neste Estado, e a alíquota aplicável às operações ou às prestações interestaduais, no Estado de origem das mercadorias, dos bens ou do serviço.

Base legal: Orientação Tributária DOLT/SUTRI nº 002/2016)

| Operações interestaduais destinadas a consumidor final estabelecido em Minas Gerais contribuinte do ICMS | |

| a) Valor da operação | R$ 1.000,00 |

| b) ICMS regularmente destacado (alíquota: 12%) | R$ 120,00 |

| c) Cálculo da exclusão do ICMS operação interestadual da base de cálculo, considerando-se o imposto regularmente destacado no documento fiscal | R$ 1.000,00 – R$ 120,00 |

| d) Valor da operação sem o ICMS operação interestadual | R$ 880,00 |

| e) Base de Cálculo do ICMS diferencial de alíquota, considerando-se a alíquota interna de 18% + 2% (adicional de alíquota previsto no §1º do art. 82 do ADCT) | R$ 1.100,00 (R$ 880,00 / 1-alíquota interna)= (R$880,00 / 0,80) |

| f) Cálculo do ICMS diferencial de alíquota, considerando-se a alíquota interna de 18% + 2% (adicional de alíquota previsto no § 1º do art. 82 do ADCT) | (R$ 1.100,00 x 20%) – (R$ 1.000,00 x 12%) |

| g) Valor total a ser recolhido ao Estado de destino: ICMS diferencial de alíquota + adicional de alíquota previsto no § 1º do art. 82 do ADCT | R$ 100,00 (R$ 220,00 – R$ 120,00) |

| g.1) Valor devido a título de adicional de alíquota previsto no § 1º do art. 82 do ADCT, considerando o adicional de 2% | R$ 22,00 (R$1.100,00 x 2%) |

| g.2) Valor devido a título de ICMS diferencial de alíquota | R$ 78,00 (R$ 100,00 – R$ 22,00) |

Base legal: Art. 7º da Lei N° 8.315/2015

Art. 7° Para os efeitos desta Lei, no cálculo do valor do imposto correspondente à diferença entre a alíquota interna e a interestadual, devido a este Estado, será observado o seguinte:

I – da base de cálculo será excluída a parcela relativa ao próprio imposto, apurado com a aplicação da alíquota interestadual;

II – ao valor obtido na forma do inciso I, observado o disposto no art. 6°, será incluído o valor do imposto considerando a alíquota interna deste Estado, estabelecida para a mercadoria, bem ou serviço;

III – sobre o valor obtido na forma do inciso II será aplicada a alíquota interna estabelecida para a mercadoria, bem ou serviço;

IV – o valor imposto devido corresponderá à diferença positiva entre o valor obtido na forma do inciso III e a parcela relativa ao imposto de que trata o inciso I.

Base legal: Lei n° 6.379/96, art. 13, inciso XI

XI- nas hipóteses dos incisos XV e XVI do “caput” do art. 12, o valor obtido nos seguintes termos:

a) do valor da operação realizada na unidade federada de origem, exclui-se o respectivo ICMS;

b) ao valor encontrado na forma da alínea “a” deste inciso, inclui-se o montante equivalente ao imposto devido na prestação, utilizando-se para tanto a alíquota interna, nos termos do § 1° deste artigo.

Base legal: Art. 8 inciso IX e § 12 do RICMS/PR

Art. 8° A base de cálculo do imposto é (art. 6° da Lei n. 11.580/1996):

IX – nas hipóteses dos incisos XIII, XIV e XV, todos do “caput” do art. 7° deste Regulamento, o valor da operação ou prestação sobre a qual foi cobrado o imposto na unidade federada de origem, e o imposto a recolher será correspondente à diferença entre as alíquotas interna e interestadual, observado o disposto no inciso I do § 1°.

§ 1° Integra a base de cálculo do imposto, inclusive na importação do exterior de mercadoria ou bem:

I – o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;

(…)

§ 12. Para fins de cálculo do imposto correspondente à diferença entre a alíquota interna e a interestadual, na hipótese de que trata o inciso XIV do “caput” do art. 7° deste Regulamento, deverão ser observados os seguintes procedimentos:

a) do valor da operação informado no documento fiscal, excluir o montante do imposto correspondente à alíquota interestadual;

b) ao valor obtido na forma da alínea “a”, incluir o montante do imposto calculado pela alíquota interna estabelecida para a mercadoria na operação com o consumidor final, observado o disposto no § 13;

c) sobre o valor obtido na forma da alínea “b”, aplicar a alíquota interna estabelecida para a mercadoria na operação com o consumidor final, observado o disposto no § 13;

d) o imposto devido corresponderá à diferença entre o valor obtido na forma da alínea “c” e aquele devido à unidade federada de origem relativo à operação interestadual.

* Os incisos XIII, XIV e XV do Art. 7º tratam de aquisição interestadual de mercadorias por consumidor final contribuinte do ICMS.

Base legal: Art. 12 inciso X e XII do RICMS/PE

Art. 12. A base de cálculo do imposto é:

(…)

X – na hipótese de utilização de serviço com prestação iniciada em outra UF, que não esteja vinculada a operação ou prestação subsequente, o valor obtido nos seguintes termos:

a) do valor da prestação na UF de origem, exclui-se o respectivo ICMS;

b) ao valor encontrado na forma da alínea “a”, inclui-se o montante equivalente ao imposto devido na prestação interna, nos termos do § 1°.

XI – na hipótese de aquisição de mercadoria em outra UF, para integração ao ativo permanente, uso ou consumo do próprio adquirente, o valor obtido nos seguintes termos:

a) do valor da operação na UF de origem, exclui-se o respectivo ICMS;

b) ao valor encontrado na forma da alínea “a”, inclui-se o montante equivalente ao imposto devido na operação interna, nos termos do § 1°, observado o disposto no § 10

Base legal: Art. 22 inciso XXI e § 5º do RICMS/PI

Art. 22. A base de cálculo do imposto é:

XII – o valor total da operação ou da prestação no Estado de origem, observado o disposto no § 5° deste artigo:

a) na entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outro Estado, destinada a consumo ou ativo permanente;

b) na utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subseqüente;

§ 5° Na hipótese do inciso XII do caput, o imposto a pagar será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual, sobre o valor ali previsto.

Base legal: Art. 4º inciso VI do RICMS/RJ

Art. 4° A base de cálculo é:

VI – no caso do inciso VI do caput do art. 3°, o valor da operação de que decorrer a entrada da mercadoria, sendo o imposto a pagar correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

Base legal: Art. 82 do RICMS/RN

Art. 82. A base de cálculo do ICMS, para efeito do pagamento da diferença de alíquotas, nas operações destinadas ao ativo permanente, uso ou consumo, é o valor da operação ou prestação na Unidade Federada de origem, constante no documento fiscal.

Parágrafo Único. O imposto a recolher será o valor resultante da aplicação, sobre a referida base de cálculo, do percentual equivalente à diferença entre a alíquota prevista para as operações internas neste Estado e a alíquota interestadual prevista na legislação da Unidade da Federação de origem.

Base legal: Item 10.1 do Capítulo III da Instrução Normativa 45/1998)

10.1 – O ICMS devido a este Estado na entrada no estabelecimento de contribuinte de mercadoria oriunda de outra unidade da Federação e que não esteja vinculada à operação ou prestação subsequente, ou seja, ativo permanente ou ao uso ou consumo do adquirente, será calculado conforme a seguinte fórmula:

| ICMS devido | = | [ | Valor da operação – ICMS origem | x | Alíquota interna | ] | – ICMS origem |

| 1 – Alíquota interna |

onde:

a) Valor da operação é o valor da operação na Unidade da Federação de origem, incluído o montante do próprio imposto correspondente à operação interestadual e os demais valores, conforme disposto no RICMS, Livro I, 18;

b) ICMS origem é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição;

c) Alíquota interna é a alíquota interna estabelecida neste Estado para a operação com a mercadoria,

Base legal: Art. 14 do RICMS/RO

Art. 14. Nas hipóteses das alíneas “b” e “e” do inciso XII e do inciso XIX, todos do artigo 2°, a base de cálculo do imposto é o valor da operação ou prestação sobre o qual for cobrado o imposto no Estado de origem, e o imposto a recolher será o valor correspondente à diferença entre a alíquota interna e a interestadual, observando-se o disposto no artigo 74-J em relação ao inciso XIX do artigo 2°.

Base legal: Art. 29 inciso XI e §3º do RICMS/RR

Art. 29. A base de cálculo do ICMS é:

XI – o valor, respectivamente, da operação ou prestação sobre o qual foi cobrado o ICMS no Estado de origem:

b) quando da entrada no estabelecimento de contribuinte, de mercadoria ou bem oriundos de outra unidade da Federação, destinados a consumo ou ativo permanente;

§ 3º Na hipótese do inciso XI e parágrafo anterior, o ICMS devido será resultante da aplicação, sobre a base de cálculo ali prevista, do percentual equivalente à diferença entre a alíquota interna e a interestadual.

Base legal: CONSULTA 054/2017

A inclusão do imposto em sua própria base imponível, conhecido como cálculo por dentro, tem expressa previsão na Constituição Federal através de seu art. 155, §2º, XII, “i”:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

XII – cabe à lei complementar:

i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço.

Inicialmente, nota-se que não há discricionariedade no comando constitucional. A lei complementar referida no inciso XII supra citado deve incluir o montante do imposto em sua própria base de cálculo em todos os casos, inclusive na importação de mercadorias e serviços.

Com base nesta determinação a Lei Complementar nº 87, de 13 de setembro de 1996, determinou em seu art. 13, §1º, I:

Art. 13. A base de cálculo do imposto é:

§ 1º Integra a base de cálculo do imposto, inclusive na hipótese do inciso V do caput deste artigo:

I – o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;

Para além destas previsões normativas, o próprio Supremo Tribunal Federal, no julgamento do Recurso Extraordinário nº 212.209-2/RS, declarou a constitucionalidade da forma de cálculo por dentro do imposto em comento.

O RICMS catarinense prevê a ocorrência do fato gerador do imposto no momento da entrada, no estabelecimento do contribuinte, de mercadoria oriunda de outro Estado ou do Distrito Federal, destinada a consumo ou ao ativo permanente (art. 3º, XIV), definindo, em seu artigo 9º, a base de cálculo do recolhimento relativo à diferença entre a alíquota interna e a interestadual:

Art. 9° A base de cálculo do imposto nas operações com mercadorias é:

…

VII – na hipótese do art. 3º, XIV, o valor da operação no Estado de origem ou no Distrito Federal;

…

§ 3º No caso do inciso VII, o imposto a recolher será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual, sobre o valor ali previsto.

Quando o RICMS determina como base de cálculo do diferencial de alíquota o valor da operação no Estado de origem, por expressa determinação constitucional e normativa complementar – que determinam que a base de cálculo deve compreender o montante do próprio imposto, deve-se entender que o montante do imposto devido em função da diferença entre a alíquota interna e a interestadual está incluído na base de cálculo estipulada.

Vale dizer: se a base de cálculo do imposto deve compreender seu próprio montante e se a base de cálculo do diferencial de alíquota é o valor da operação no Estado de origem, logo, o valor da operação no Estado de origem deve compreender o montante do próprio imposto devido a título de diferencial de alíquota.

Note-se que quando a legislação tributária utiliza a expressão “valor da operação” não restringe, e nem o poderia fazer, a inclusão do ICMS em sua própria base de cálculo. É o que se depreende do inciso I do artigo 13 da LC 87/96, que define a base de cálculo do imposto nas operações de circulação de mercadoria:

Art. 13. A base de cálculo do imposto é:

I – na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o valor da operação;

Logo em seu §1º, o mesmo artigo afirma que o imposto integra sua base de cálculo. Ou seja, a expressão “valor da operação”, ou, mais especificamente, “valor da operação no Estado de origem” pressupõe a inclusão do montante do imposto na determinação da base de cálculo.

Se por um lado, como bem afirma Roque Antônio Carrazza (in ICMS, 17ª ed, p. 110), a vedação contida no inciso VI do §2º do art. 155 da CF, que proíbe a existência de alíquotas internas inferiores às alíquotas interestaduais, busca não prejudicar o comércio entre os Estados-membros de modo a desestimular as aquisições interestaduais em função de alíquota interestadual majorada, é certo dizer que a obrigatoriedade de recolhimento do diferencial de alíquota ao Estado de destino tem como função precípua a equalização da carga tributária incidente nas operações e prestações interestaduais e internas, não favorecendo aquelas em detrimento destas, buscando, assim, a neutralidade tributária.

Buscando explicitar o que se afirma, tomemos, por exemplo, uma operação de venda de mercadoria que tenha por valor, antes da inclusão do ICMS, o montante de R$ 83,00. Numa operação interna, com alíquota de 17% do imposto, a base de cálculo e o imposto seriam alcançados pela seguinte operação numérica:

BC = R$ 83,00/1-0,17 = R$ 100

ICMS = R$ 100 x 17% = R$ 17,00

Operação interestadual, com a mesma mercadoria, e sob a alíquota de 12%, alcançaria os seguintes valores:

BC = R$ 83,00/1-0,12 = R$ 94,31

ICMS = R$ 94,31 x 12% = R$ 11,31

Como outrora afirmado, o diferencial de alíquota devido ao Estado de destino tem o condão de equalizar a carga tributária em operações e prestações internas e interestaduais, de modo que o imposto total incidente na operação interestadual deve ser idêntico ao imposto devido na operação interna. O cálculo, portanto, do imposto devido pela diferença entre a aplicação da alíquota interna e interestadual deve ser assim realizado:

BC DIFAL = R$ 94,31 – R$ 11,31 = R$ 83,00

BC DIFAL = R$ 83,00/1-0,17 = R$ 100,00

ICMS DIFAL = ICMS Operação Interna – ICMS Operação Interestadual

ICMS DIFAL = (R$ 100 x 17%) – R$ 11,31 = R$ 17,00 – R$ 11,31 = R$ 5,69

Nesta hipótese, o adquirente pagou o valor de R$ 94,31 na aquisição interestadual e recolheu ICMS devido por diferença de alíquota no valor de R$ 5,69, de modo que a carga tributária total incidente na operação interestadual foi de R$ 100,00 (R$ 94,31 + R$ 5,69). Ou seja, no idêntico valor da operação interna.

Dada a clareza do exemplo vertido, despiciendo demonstrar numericamente que o cálculo do imposto devido por diferença de alíquota sem que ocorra a inclusão de seu montante em sua base de cálculo vilipendiaria a equalização da carga tributária.

A Emenda Constitucional nº 87, de 16 de abril de 2015 alterou os incisos VII e VIII do §2º do art. 155 da Constituição Federal, determinando que nas operações interestaduais com destino a consumidor final não contribuinte do imposto, deverá o remetente recolher ao Estado de destino, por responsabilidade, o diferencial entre a alíquota interna do Estado de destino e a alíquota interestadual, modificando, basicamente, a forma de partição do ICMS nas operações interestaduais entre os Estados de origem e de destino. A regra então vigente apresentava duas formas de partição, conforme a qualidade do destinatário da mercadoria. Sendo o destinatário contribuinte do ICMS, o imposto incidente na operação interestadual seria repartido entre os Estados de origem e de destino. Sendo o destinatário da mercadoria não contribuinte do imposto, todo imposto incidente na operação seria devido ao Estado de origem. A EC nº 87/15 determinou repartição do montante do imposto em ambas as situações apresentadas. Ou, de outro giro, o regramento utilizado nas operações interestaduais entre contribuintes é agora aplicável também às operações interestaduais com não contribuintes do imposto.

Buscando a uniformização dos procedimentos a serem adotados em função da alteração constitucional retro narrada, os Estados reunidos no âmbito do Conselho Fazendário celebraram o Convênio ICMS de nº 93, de 17 de setembro de 2015, esclarecendo, entre outras coisas, através de sua cláusula segunda, a forma de cálculo do diferencial de alíquota no mesmo molde aqui vertido.

Ao contrário do que afirma o consulente, a existência do Convênio ICMS 93/2015 corrobora a obrigatoriedade do cálculo por dentro do diferencial de alíquota nas operações e prestações interestaduais com destino a consumidor final contribuinte do imposto, haja vista que, após a promulgação da Emenda Constitucional 87/15, foi adotada a mesma sistemática relativa ao imposto devido por diferença de alíquota nas operações e prestações cujos destinatários sejam consumidores finais contribuintes ou não do imposto.

ATUAL: Base Legal: Decreto n° 66.559/2022

O Governador do Estado de São Paulo, por meio do Decreto n° 66.559/2022 (DOE de 14.03.2022), altera o RICMS/SP, principalmente, para incorporar as disposições da Lei n° 17.470/2021, que altera a Lei n° 6.374/89, que dispõe sobre ICMS, quanto ao cálculo do diferencial de alíquotas devido nas aquisições interestaduais de bens e mercadorias destinados a uso, consumo ou ativo imobilizado do adquirente, contribuinte do ICMS.

Fica estabelecido que a base de cálculo do diferencial de alíquotas será o valor da operação interestadual adicionado do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida no Estado de São Paulo para o bem ou a mercadoria e a alíquota interestadual. Ou seja, passa a ser adotado o cálculo do diferencial de alíquotas “por dentro” (base dupla).

Tais disposições são válidas a partir de 14.03.2022.

ANTERIOR: Base legal: Art. 117 do RICMS/SP

Artigo 117 – Em caso de entrada, real ou simbólica, de mercadoria oriunda de outro Estado, destinada a uso, consumo ou integração no ativo imobilizado, ou de utilização de serviço cuja prestação se tiver iniciado fora do território paulista e não estiver vinculada a operação ou prestação subseqüente alcançada pela incidência do imposto, sendo a alíquota interna superior à interestadual, o contribuinte deverá escriturar no livro Registro de Apuração do ICMS, no período em que a mercadoria tiver entrado ou tiver sido tomado o serviço (Lei 6.374/89, art. 59):

I – como crédito, no quadro “Crédito do Imposto – Outros Créditos”, com a expressão “Inciso I do Art. 117 do RICMS”, o valor do imposto pago em outro Estado, relativo à respectiva operação ou prestação;

II – como débito, no quadro “Débito do Imposto – Outros Débitos”, com a expressão “Inciso II do Art. 117 do RICMS”, o valor do imposto decorrente da aplicação da alíquota interna sobre a base de cálculo correspondente à operação ou prestação aludida no inciso anterior.

Base legal: Art. 23 inciso X do RICMS/SE

Art. 23. A base de cálculo do ICMS é:

X – o valor da operação ou prestação na unidade federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença entre a alíquota interna deste Estado e a alíquota interestadual integrar a base de cálculo, nas hipóteses dos incisos XIII, XIV e XXV do “caput” art. 3° deste Regulamento, observado o disposto no § 7° deste artigo (Lei n° 8.041/2015);

Base legal: Art. 22 inciso XV da Lei 1.287/2001

Art. 22. A base de cálculo do imposto é:

XV – nas hipóteses dos incisos XV e XVIII do art. 20* desta Lei, o valor da operação ou prestação na unidade Federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença de alíquotas integrar a base de cálculo.

* Os incisos XV, XVIII do Art. 20 tratam de aquisição interestadual de mercadorias por consumidor final contribuinte ou não do ICMS.

Vendas destinadas a não contribuinte do ICMS

O Convênio ICMS 93/15, no § 1º de sua cláusula primeira, define que a base de cálculo para fins de DIFAL, em operações e prestações interestaduais que tenham como tomador ou destinatário não contribuinte do ICMS, é o valor da operação ou o preço do serviço, devendo ser observado o disposto no § 1° do art. 13 da Lei Complementar n° 87, de 13 de setembro de 1996.

O § 1° do art. 13 da Lei Complementar n° 87, de 13 de setembro de 1996, por sua vez, determina que o ICMS deve compor a sua própria base de cálculo.

Cumpre ressaltar, que os Convênios firmados em âmbito do Conselho Nacional de Política Fazendária – CONFAZ podem ter caráter autorizativo, quando autorizam as Unidades Federadas a adotar determinado procedimento, ou impositivos, como no caso no Convênio ICMS 93/15, quando vinculam e obrigam as Unidades Federadas ao seu cumprimento.

Assim, o cálculo por dentro em relação ao DIFAL estipulado a partir da Emenda Constitucional 87/15 não é eletivo, mas sim imposto às todas as Unidades Federativa.

Quanto ao cálculo, considerando uma operação de R$ 100, com uma alíquota interestadual de 12% e uma alíquota interna na UF de destino de 18%, devemos considerar o seguinte exemplo:

[(valor da operação – alíquota interestadual) / (1 – alíquota interna da UF de destino em número decimal)] x alíquota interna da UF de destino

[(100 – 12%) / (1 – 0,18)] x 18% =

(88 / 0,82) x 18% =

107,32 x 18% =

19,32

Deste resultado, deve-se abater o imposto próprio do remetente, que no caso em tela, seria:

100 x 12% = 12

Assim, chegamos a um DIFAL de:

19,32 – 12 = 7,32

Considerando a partilha entre as duas UF, que, para o ano de 2017, deve ser de 40% para a UF de origem e 60% para a UF de destino, nos termos da cláusula décima do Convênio ICMS 93/15, teremos, no presente exemplo, um recolhimento de R$ 4,39 para a UF de destino e R$ 2,93 para a UF de origem.