Contabilidade

Tudo que você precisa

Clique a seguir e verifique o respectivo lançamento contábil, conforme o caso:

O detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários. Os registros contábeis serão realizados de acordo com à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não devem necessariamente observar um padrão pré-definido. (ITG 2000 (R1) – Escrituração contábil)

A escrituração contábil deve ser executada:

- em idioma e em moeda corrente nacionais;

- em forma contábil;

- em ordem cronológica de dia, mês e ano;

- com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas; e

- com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

A escrituração contábil deve conter, no mínimo:

- data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

- conta devedora;

- conta credora;

- histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

- valor do registro contábil;

- informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

A contabilidade é uma ciência social com metodologia própria, tem como objetivo controlar o patrimônio das entidades, apurar o resultado e de gerar informações às pessoas que tenham interesse no desempenho da avaliação patrimonial dessa entidade. As movimentações no patrimônio são registradas pela Contabilidade, que resume os fatos em forma de relatórios e entrega-os aos interessados em saber como está indo à situação da empresa. É através destes relatórios que são analisados os resultados alcançados e a partir daí são tomadas decisões em relação aos acontecimentos futuros. A Contabilidade é a responsável pela escrituração e apuração destes resultados e através dela que se apurar o lucro ou prejuízo em determinado período.

As contas contábeis de uma empresa são classificadas como: (NBC TG ESTRUTURA CONCEITUAL; CPC 00R2)

a) ativos, passivos e patrimônio líquido, que se referem à posição financeira da entidade que reporta; e

b) receitas, despesas e custos, que se referem ao desempenho financeiro da entidade que reporta.

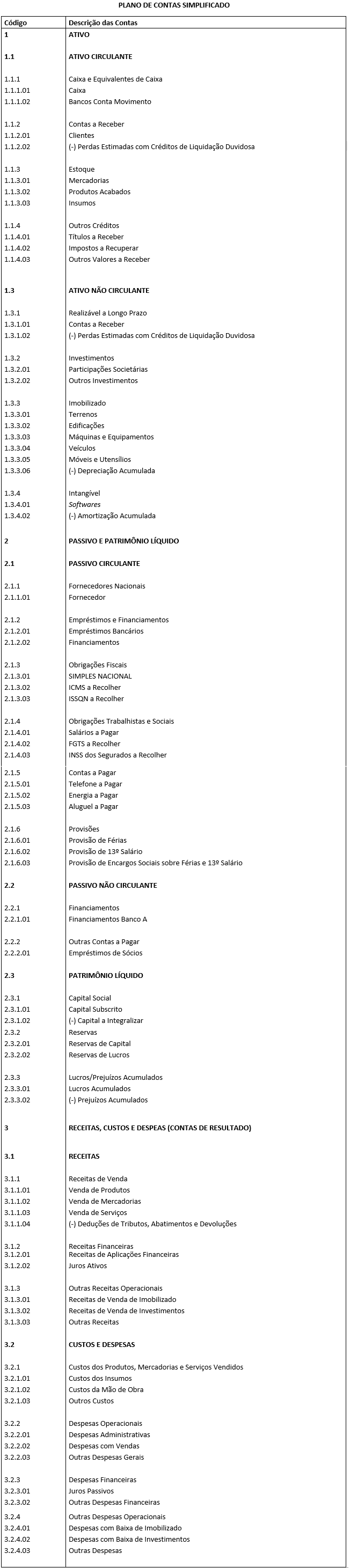

Plano de Contas é a relação de contas com funções previamente determinadas, com a finalidade de conduzir o registro sintético e analítico dos fatos contábeis ocorridos no patrimônio da entidade. O detalhamento dos registros contábeis é diretamente proporcional à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não devem necessariamente observar um padrão pré-definido. (ITG 2000 (R1))

Exemplo de plano de contas:

O Plano de Contas Simplificado deve conter no mínimo:

- Ativo Circulante e Não Circulante;

- Passivo Circulante, Não Circulante e Patrimônio Líquido; e

- Receitas de Venda, Outras Receitas Operacionais, Custos e Despesas Operacionais (Contas de Resultado).

Contas sintéticas que representam o somatório das contas analíticas que recebem os lançamentos contábeis, como, por exemplo, Caixa e Equivalentes de Caixa.

Contas analíticas que recebem os lançamentos contábeis, como, por exemplo, Bancos Conta Movimento.

Modelo Contábil para Microempresa e Empresa de Pequeno Porte (Anexo 4 da Resolução CFC n° 1.418/2012, ITG 1000):

PLANO DE CONTAS SIMPLIFICADO

Seguem modelos de Plano de Contas Referencial do SPED:

A definição do Débito e Crédito na contabilidade têm significado diferente do nosso cotidiano, pois é o contrário, por exemplo:

Debitar significa anotar na coluna do Débito de uma conta, para aumentar o seu valor (se a conta representa um Bem ou um Direito), ou para diminuir seu valor (se a conta representa uma obrigação).

Creditar significa registrar uma importância na coluna de Crédito de uma conta, para aumentar seu valor (se a conta representa uma obrigação), ou para diminuir seu valor (se a conta representa um Bem ou Direito).

Referente aos documentos contábeis utilizados para contabilização, os itens 26 a 28 da ITG 2000 (R1), discorre que a documentação contábil é aquela que comprova os fatos que originam lançamentos na escrituração da entidade e compreende todos os documentos, livros, papéis, registros e outras peças, de origem interna ou externa, que apoiam ou componham a escrituração.

Desta maneira, a documentação contábil é hábil quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica-contábil ou aceitas pelos “usos e costumes”, podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente.

A pessoa jurídica pode contabilizar as despesas ou custos com nota fiscal, recibo, fatura, contratos ou documento equivalente fornecido pelo fornecedor.

A conciliação contábil tem como objetivo principal oferecer informações confiáveis, refletindo a realidade contábil de uma organização, mostrando a realidade patrimonial da companhia no fechamento de balanços contábeis. A conciliação é uma conferência dos lançamentos contábeis, é a comparação e conferência de valores debitados e creditados. É muito importante ter periodicidade nas conciliações contábeis, pode ser feita de maneira mensal, trimestral, semestral ou até mesmo anual.

Exemplo: se o caixa da empresa tiver em 31 de dezembro um saldo de R$ 2.000,00, este valor deve coincidir com o saldo existente no controle contábil da conta caixa na mesma data, ou seja, o total de dinheiro que tiver na gaveta/cofre da empresa em 31 de dezembro deve ser exatamente o saldo da conta contábil “Caixa”.

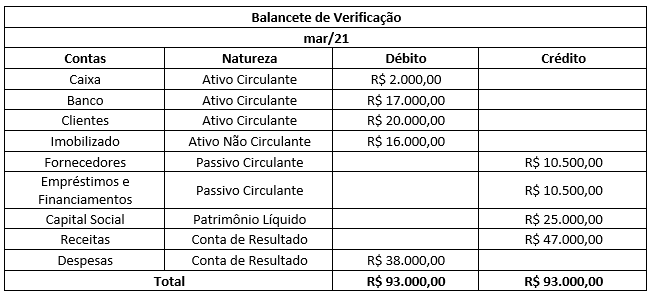

Balancete de verificação

O balancete de verificação é o demonstrativo de todas as contas da empresa, patrimoniais ou de resultado, podendo ser analisando os registros contábeis de determinado período, identificando se o método das partidas dobradas foi corretamente utilizado na escrituração, pois para cada débito realizado deve ter um crédito correspondente de mesmo valor.

Exemplo:

É um demonstrativo que relacionada cada conta com saldo do Plano de Contas, ou seja, saldo devedor ou credor, o valor total das colunas deve ser igual.

As demonstrações contábeis são um conjunto de relatórios contábeis preparados com o objetivo de fornecer informações confiáveis, honestas e amplas acerca da posição patrimonial, situação financeira, desempenho operacional e dos fluxos de caixa da entidade.As demonstrações contábeis são um conjunto de relatórios contábeis preparados com o objetivo de fornecer informações confiáveis, honestas e amplas acerca da posição patrimonial, situação financeira, desempenho operacional e dos fluxos de caixa da entidade.

A divulgação das normais contábeis tem como base principal as seguintes normas:

a) Pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC);

b) Normas Brasileiras de Contabilidade (NBC), emitidas pelo Conselho Federal de Contabilidade (CFC);

c) Lei n° 10.406/2002 (Código Civil);

d) Lei n° 6.404/76 (Lei das S.A);

e) Decreto n° 9.580/2018 (RIR/2018).

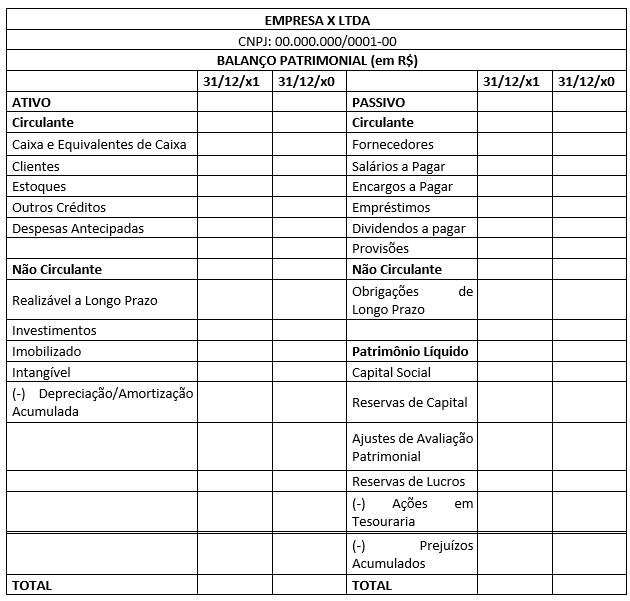

O balanço patrimonial evidencia a natureza dos valores que compõem o patrimônio da empresa, ou seja, Ativos, Passivos, Patrimônio Líquido na data de sua elaboração, normalmente em 31 de dezembro de cada ano, permitindo aos usuários da contabilidade uma melhor interpretação da situação patrimonial e financeiro.

Esta demonstração contábil, é um resumo dos saldos das contas patrimoniais em relação ao exercício anterior e atual.

De acordo com o artigo 1.179 do Código Civil e artigo 176 da Lei n° 6.404/76, o balanço patrimonial é uma demonstração obrigatória.

Acrescentando a obrigatoriedade através do artigo 176 da Lei n° 6.404/76 que estabelece que ao fim de cada período do exercício (12 meses) a entidade ficar obrigada a elaborar dentre as demonstrações contábeis, citadas o Balanço Patrimonial.

De acordo com o artigo 1.188 do Código Civil:

“O balanço patrimonial deverá exprimir, com fidelidade e clareza, a situação real da empresa e, atendidas as peculiaridades desta, bem como as disposições das leis especiais, indicará, distintamente, o ativo e o passivo.”

Modelo:

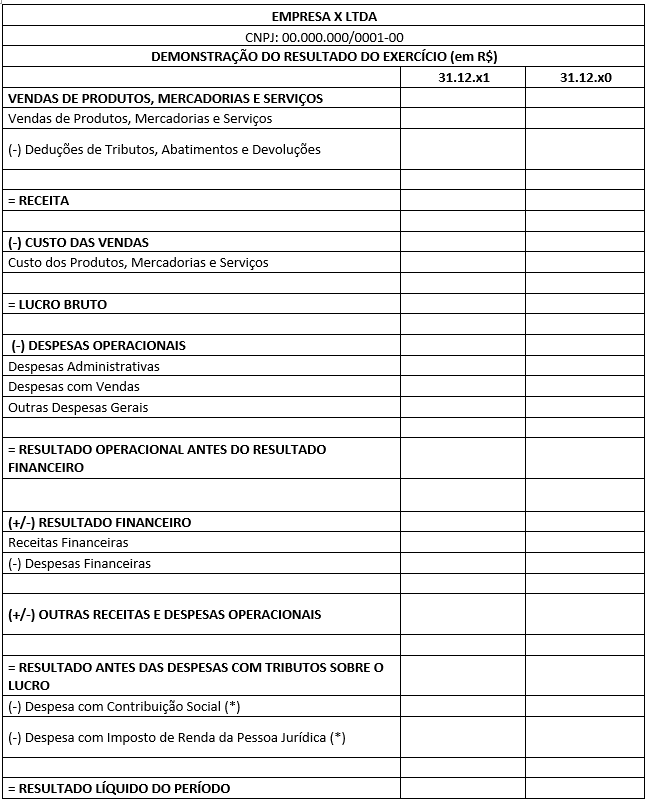

O DRE fornece informações aos usuários sobre a formação do resultado (lucro ou prejuízo) do exercício.

O resultado é um resumo das receitas e despesas da empresa em um determinado período, normalmente 12 meses. Sendo sua apresentação dedutiva onde das receitas subtraem-se a despesas indicando o lucro ou prejuízo apurado (MARION, José Carlos. Contabilidade Básica 10ª ed. São Paulo: Atlas, 2009, p.93).

De acordo com o 187 da Lei n° 6.404/76, a DRE discriminará:

“I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

- 1º Na determinação do resultado do exercício serão computados:

- a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

- b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.”

Modelo:

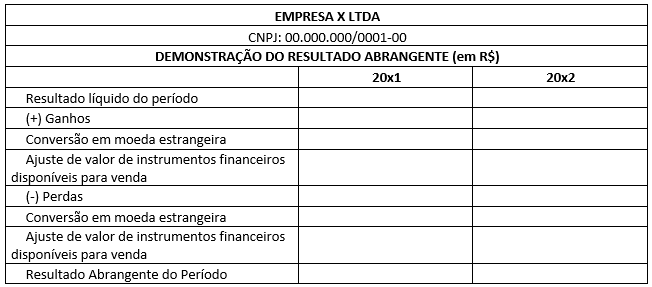

Não tem uma previsão de obrigatoriedade específica para apresentação da DRA na Lei n° 6.404/76, mas de acordo com o Pronunciamento Técnico – CPC 26 (R1), item 10, será obrigatória para as empresas que utilizarem as normas completas de contabilidade, seja por obrigatoriedade ou opção da pessoa jurídica.

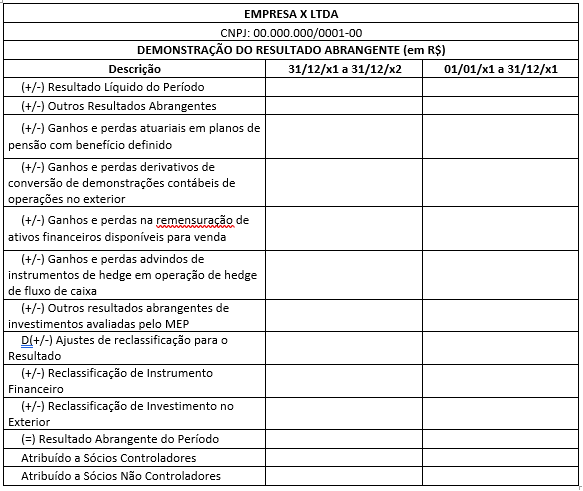

A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes: (CPC 26 (R1), item 81-A)

- o total do resultado (do período);

- total de outros resultados abrangentes;

- resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Se a entidade apresenta a demonstração do resultado separada da demonstração do resultado abrangente, ela não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

Modelo completo:

Clique aqui e baixe o modelo completo

Modelo simplificado utilizados pelas entidades de pequeno e médio porte:

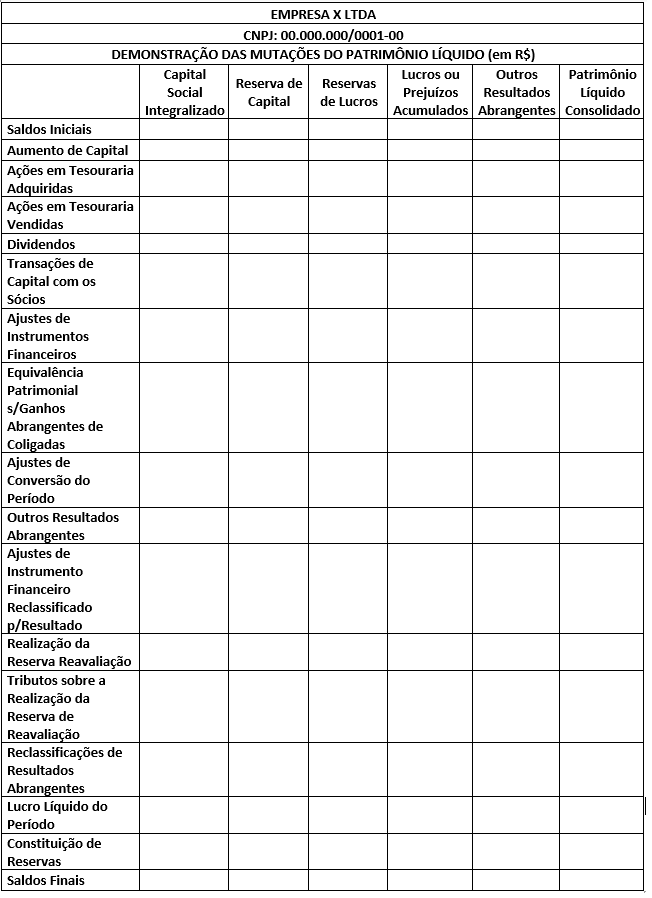

A obrigatoriedade da DMPL está descrita no artigo 176 da Lei n° 6.404/76 e CPC 26 (R1), item 10. A apresentação da DMPL, será facultativa desde que a empresa elabore a demonstração de lucros ou prejuízos acumulados (DLPA). Salienta-se que é facultativa apenas para as ME e EPP e PME, conforme mencionado na seção 3 da NBC TG 1000 (R1).

De acordo com os itens 106 a 110 do CPC 26 (R1), a DMPL evidencia as variações ocorridas em cada uma das contas integrantes do patrimônio líquido, apresenta o resultado da entidade para um período contábil, outros resultados abrangentes para o período, os efeitos das mudanças de práticas contábeis e correção de erros reconhecidos no período, os valores investidos pelos sócios, os dividendos e outras distribuições para os sócios durante o período.

A demonstração das mutações do patrimônio líquido inclui as seguintes informações:

- o resultado abrangente do período, apresentando separadamente o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores;

- para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

- para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se separadamente as mutações decorrentes:

- do resultado líquido;

- de cada item dos outros resultados abrangentes; e

- de transações com os proprietários realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido ou nas notas explicativas, uma análise dos outros resultados abrangentes por item.

Modelo:

A DFC tem por finalidade avaliar a capacidade da entidade gerar caixa e equivalentes de caixa e demonstrar isso para seus usuários (Resolução CFC n° 1.296/2010, que aprovou a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa)

De acordo com a NBC TG 03 (R3), item 6, para elaboração da DFC é necessário esclarecer alguns conceitos:

- Caixa: compreende numerário em espécie e depósitos bancários disponíveis.

- Equivalentes de caixa: são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

- Fluxos de caixa: são as entradas e saídas de caixa e equivalentes de caixa.

- Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

- Atividades de investimento: são referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

- Atividades de financiamento: são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

O fluxo de caixa deve estar de acordo com as atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. Além disso, essas informações podem ser usadas para avaliar a relação entre essas atividades. (NBC TG 03 (R3), item 11)

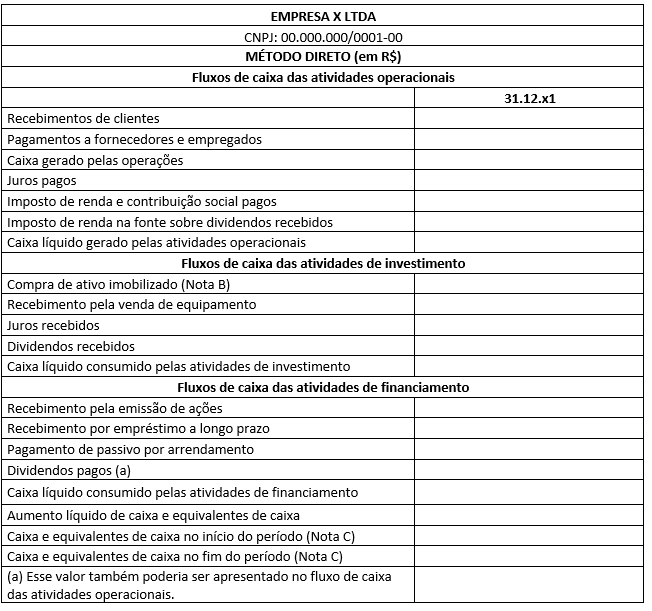

A DFC pode ser apresentada pelo método Direto ou Indireto. (NBC TG 03 (R3), item 18)

Método Direto

É o método pelo qual as principais classes de recebimentos brutos de caixa e pagamentos brutos de caixa são divulgadas. Pelo método direto, as informações sobre as principais classes de recebimentos brutos e de pagamentos brutos podem ser obtidas alternativamente: (NBC TG 03 (R3), item 19):

- dos registros contábeis da entidade; ou

- pelo ajuste das vendas, dos custos dos produtos, mercadorias ou serviços vendidos (no caso de instituições financeiras, pela receita de juros e similares e despesa de juros e encargos e similares) e outros itens da demonstração do resultado ou do resultado abrangente referentes a:

- Variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

- Outros itens que não envolvem caixa; e

- Outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Modelo para as entidades Não Financeiras:

Clique aqui e baixe o modelo completo

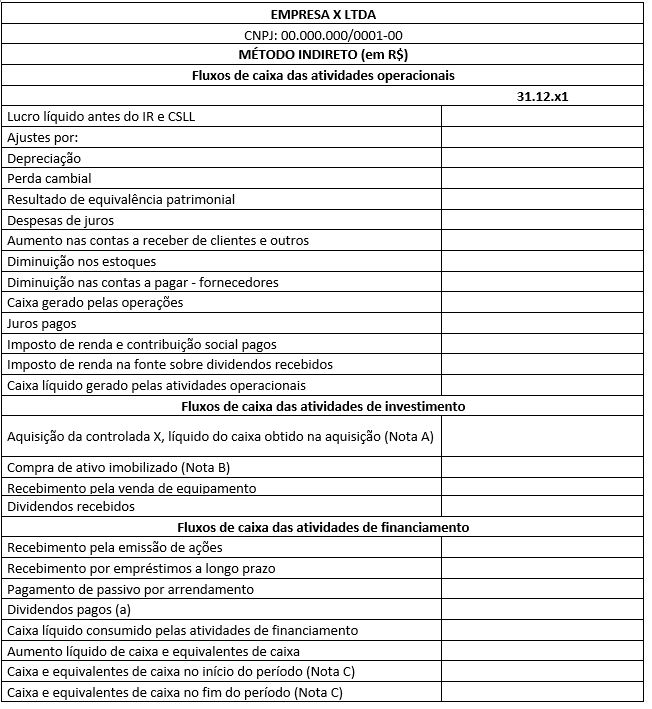

Método Indireto

É o método pelo qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

Pelo método indireto, o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de (NBC TG 03, item 20):

- variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

- itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável; e

- todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Modelo para as entidades Não Financeiras:

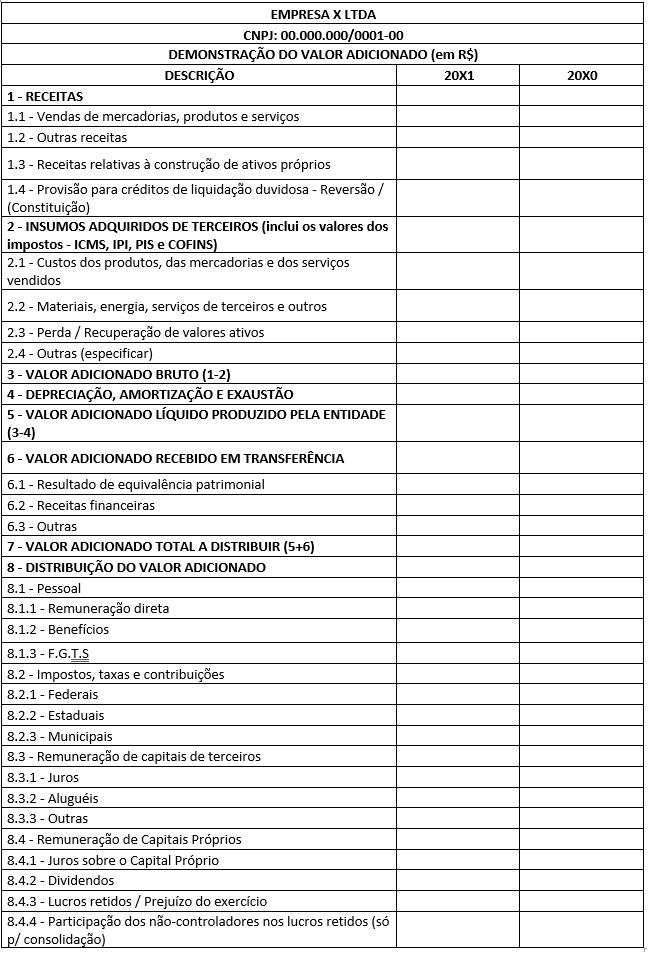

A finalidade da DVA é demonstrar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Para investidores e outros usuários, está demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida.

De acordo com o CPC 09, a elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores conforme o modelo anexo.

A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma:

- pessoal e encargos;

- impostos, taxas e contribuições;

- juros e aluguéis;

- juros sobre o capital próprio (JCP) e dividendos;

- lucros retidos/prejuízos do exercício.

Os itens mínimos do modelo para as entidades mercantis (empresas em geral) estão apresentados a seguir:

Formação da riqueza:

A DVA, em sua primeira parte, deve apresentar de forma detalhada a riqueza criada pela entidade. Os principais componentes da riqueza criada estão apresentados a seguir nos seguintes itens:

- Receitas

Venda de mercadorias, produtos e serviços – inclui os valores dos tributos incidentes sobre essas receitas (por exemplo, ICMS, IPI, PIS e COFINS), ou seja, corresponde ao ingresso bruto ou faturamento bruto, mesmo quando na demonstração do resultado tais tributos estejam fora do cômputo dessas receitas.

Outras receitas – da mesma forma que o item anterior, inclui os tributos incidentes sobre essas receitas.

Provisão para créditos de liquidação duvidosa – Constituição/Reversão – inclui os valores relativos à constituição e reversão dessa provisão.

- Insumos adquiridos de terceiros

Custo dos produtos, das mercadorias e dos serviços vendidos – inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros; não inclui gastos com pessoal próprio.

Materiais, energia, serviços de terceiros e outros – inclui valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros.

Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energi,a etc. consumidos, devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não. Esse procedimento é diferente das práticas utilizadas na demonstração do resultado.

Perda e recuperação de valores ativos – inclui valores relativos a ajustes por avaliação a valor de mercado de estoques, imobilizados, investimentos, etc. Também devem ser incluídos os valores reconhecidos no resultado do período, tanto na constituição quanto na reversão de provisão para perdas por desvalorização de ativos, conforme aplicação da NBC TG 01 – Redução ao Valor Recuperável de Ativos (se no período o valor líquido for positivo, deve ser somado).

Depreciação, amortização e exaustão – inclui a despesa ou o custo contabilizado no período.

- Valor adicionado recebido em transferência

Resultado de equivalência patrimonial – o resultado da equivalência pode representar receita ou despesa; se despesa, deve ser considerado como redução ou valor negativo.

Receitas financeiras – inclui todas as receitas financeiras, inclusive as variações cambiais ativas, independentemente de sua origem.

Outras receitas – inclui os dividendos relativos a investimentos avaliados ao custo, aluguéis, direitos de franquia, etc.

Distribuição da riqueza:

A segunda parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distribuída, conforme os itens a seguir:

- Pessoal

Valores apropriados ao custo e ao resultado do exercício na forma de:

Remuneração direta – representada pelos valores relativos a salários, 13º salário, honorários da administração (inclusive os pagamentos baseados em ações), férias, comissões, horas extras, participação de empregados nos resultados, etc.

Benefícios – representados pelos valores relativos à assistência médica, alimentação, transporte, planos de aposentadoria etc.

FGTS – representado pelos valores depositados em conta vinculada dos empregados.

- Impostos, taxas e contribuições

Valores relativos ao imposto de renda, contribuição social sobre o lucro, contribuições aos INSS (incluídos aqui os valores do Seguro de Acidentes do Trabalho) que sejam ônus do empregador, bem como os demais impostos e contribuições a que a empresa esteja sujeita. Para os impostos compensáveis, tais como ICMS, IPI, PIS e COFINS, devem ser considerados apenas os valores devidos ou já recolhidos, e representam a diferença entre os impostos e contribuições incidentes sobre as receitas e os respectivos valores incidentes sobre os itens considerados como “insumos adquiridos de terceiros”.

Federais – inclui os tributos devidos à União, inclusive aqueles que são repassados no todo ou em parte aos Estados, Municípios, Autarquias etc., tais como: IRPJ, CSSL, IPI, CIDE, PIS, COFINS. Inclui também a contribuição sindical patronal.

Estaduais – inclui os tributos devidos aos Estados, inclusive aqueles que são repassados no todo ou em parte aos Municípios, Autarquias etc., tais como o ICMS e o IPVA.

Municipais – inclui os tributos devidos aos Municípios, inclusive aqueles que são repassados no todo ou em parte às Autarquias, ou quaisquer outras entidades, tais como o ISS e o IPTU.

- Remuneração de capitais de terceiros

Valores pagos ou creditados aos financiadores externos de capital.

Juros – inclui as despesas financeiras, inclusive as variações cambiais passivas, relativas a quaisquer tipos de empréstimos e financiamentos junto a instituições financeiras, empresas do grupo ou outras formas de obtenção de recursos. Inclui os valores que tenham sido capitalizados no período.

Aluguéis – inclui os aluguéis (inclusive as despesas com arrendamento operacional) pagos ou creditados a terceiros, inclusive os acrescidos aos ativos.

Outras – inclui outras remunerações que configurem transferência de riqueza a terceiros, mesmo que originadas em capital intelectual, tais como royalties, franquia, direitos autorais, etc.

- Remuneração de capitais próprios

Valores relativos à remuneração atribuída aos sócios e acionistas.

Juros sobre o capital próprio (JCP) e dividendos – inclui os valores pagos ou creditados aos sócios e acionistas por conta do resultado do período, ressalvando-se os valores dos JCP transferidos para conta de reserva de lucros. Devem ser incluídos apenas os valores distribuídos com base no resultado do próprio exercício, desconsiderando-se os dividendos distribuídos com base em lucros acumulados de exercícios anteriores, uma vez que já foram tratados como “lucros retidos” no exercício em que foram gerados.

Lucros retidos e prejuízos do exercício – inclui os valores relativos ao lucro do exercício destinados às reservas, inclusive os JCP quando tiverem esse tratamento; nos casos de prejuízo, esse valor deve ser incluído com sinal negativo.

As quantias destinadas aos sócios e acionistas na forma de Juros sobre o Capital Próprio – JCP, independentemente de serem registradas como passivo (JCP a pagar) ou como reserva de lucros, devem ter o mesmo tratamento dado aos dividendos no que diz respeito ao exercício a que devem ser imputados

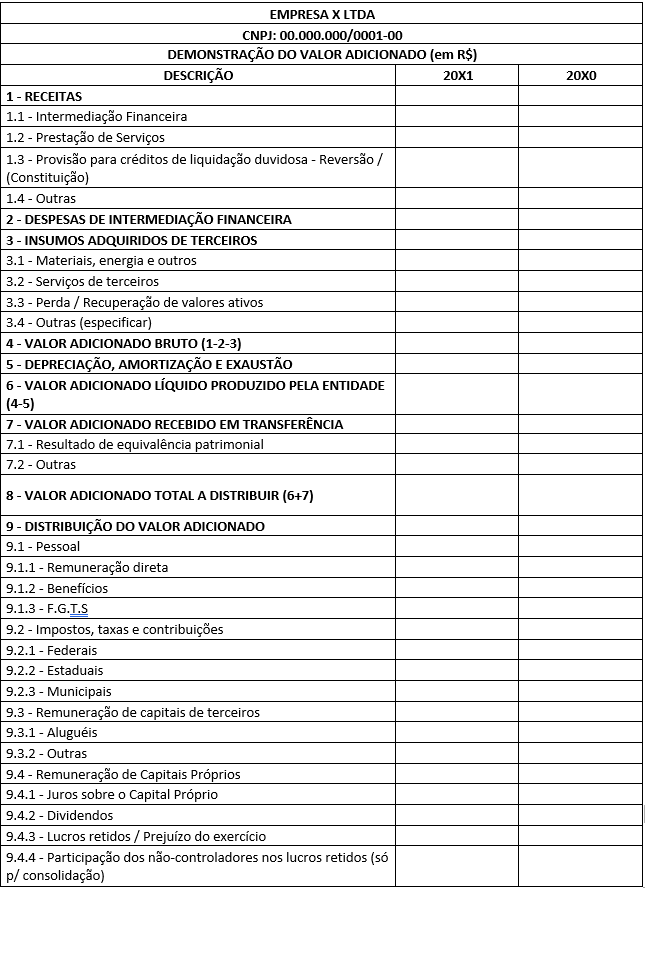

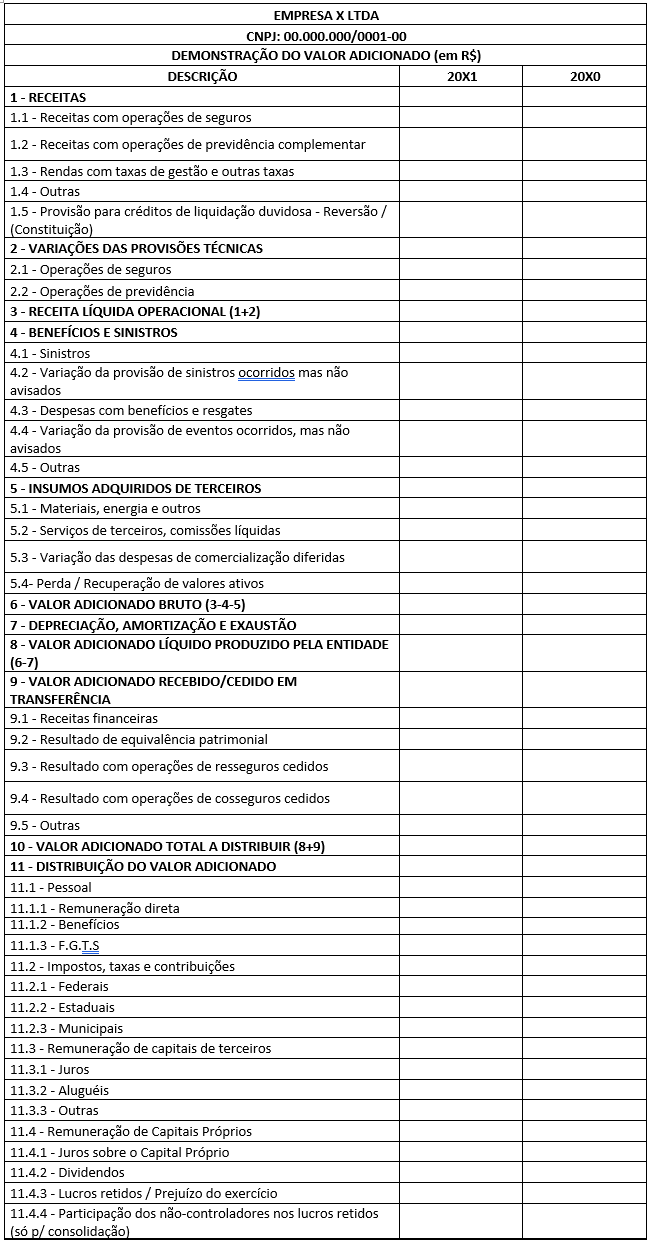

Modelos: As entidades mercantis (comerciais e industriais) e prestadoras de serviços devem utilizar o Modelo I, aplicável às empresas em geral, enquanto para atividades específicas, tais como atividades de intermediação financeira (instituições financeiras bancárias) e de seguros, devem ser utilizados os modelos específicos (II e III) incluídos neste Pronunciamento.

Modelo I Demonstração do valor adicionado para empresas em geral:

Clique aqui e baixe o modelo I

OBS: O total do item 8 deve ser exatamente igual ao item 7.

Modelo II – Demonstração do valor adicionado para instituições financeiras bancárias:

Clique aqui e baixe o modelo II

OBS: O total do item 9 deve ser exatamente igual ao item 8.

Modelo III Demonstração do valor adicionado para seguradoras (modelo sugerido pela Superintendência de Seguros Privados – Susep):

Clique aqui e baixe o modelo III

OBS: O total do item 11 deve ser exatamente igual ao item 10.

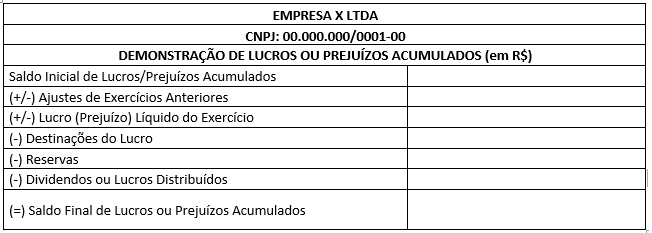

De acordo com o artigo 186, § 2º da Lei nº 6.404/76, adiante transcrito, a companhia poderá, à sua opção, incluir a demonstração de lucros ou prejuízos acumulados nas demonstrações das mutações do patrimônio líquido.

“A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.”

A DLPA evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados, no Patrimônio Líquido.

A demonstração de lucros ou prejuízos acumulados deverá discriminar:

- o saldo do início do período e os ajustes de exercícios anteriores;

- as reversões de reservas e o lucro líquido do exercício; e

- as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Não tem um modelo específico para a DLPA previsto na legislação, sendo assim, segue sugestão de modelo:

Modelo:

A Lei nº 6.404/1976, artigo 176, § 4°, menciona que as demonstrações contábeis devem ser complementadas pelas Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

De acordo com o Item 16 do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, a entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos Técnicos, Interpretações e Orientações do CPC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte: (CPC 26 (R1), item 9)

- ativos;

- passivos;

- patrimônio líquido;

- receitas e despesas, incluindo ganhos e perdas;

- alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e

- fluxos de caixa.

Essas informações, juntamente com outras informações constantes das notas explicativas, ajudam os usuários das demonstrações contábeis a prever os futuros fluxos de caixa da entidade e, em particular, a época e o grau de certeza de sua geração.

Estrutura das Notas Explicativas

As notas explicativas devem: (CPC 26 (R1), item 112)

- apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas, de acordo com os itens 117 a 124;

- divulgar a informação requerida pelos Pronunciamentos Técnicos, Orientações e Interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis; e

- prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

Modelo:

As demonstrações contábeis seguem um padrão para todas as empresas, com exceção da sociedade anônima de capital aberto que devem seguir as regras do artigo 176 da Lei n° 6.404/76.

A NBC TG 26, é a norma que trata sobre a apresentação das Demonstrações Contábeis, o qual obrigatoriamente, deverão ser incluídas no Livro Diário.

Da Escrituração

O empresário e a sociedade empresária devem possuir um sistema de contabilidade, nos termos do Código Civil (Lei nº 10.406/2002), artigo 1.179, podendo ser mecanizado ou não, com uma escrituração padronizada dos seus livros, baseada em toda a documentação fiscal, por meio de notas fiscais, recibos ou documentos equivalentes que comprovem a realização de sua atividade, e com isto, poder levantar anualmente o balanço patrimonial e o demonstrativo do resultado econômico da entidade.

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

1° Salvo o disposto no art. 1.180, o número e a espécie de livros ficam a critério dos interessados.

2° É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970.”

Finalidade das Demonstrações Contábeis

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade.

O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.

As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte: (Redação alterada pela Resolução CFC n.º 1.376/11)

(a) ativos;

(b) passivos;

(c) patrimônio líquido;

(d) receitas e despesas, incluindo ganhos e perdas;

(e) alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e

(f) fluxos de caixa.

A menos que norma, interpretação ou comunicado técnico permita ou exija de outra forma, informação comparativa deve ser divulgada com respeito ao período anterior para todos os valores apresentados nas demonstrações contábeis do período corrente. Também deve ser apresentada de forma comparativa a informação narrativa e descritiva que vier a ser apresentada quando for relevante para a compreensão do conjunto das demonstrações do período corrente.

Conjunto Completo das Demonstrações Contábeis

O conjunto completo de demonstrações contábeis inclui:

(a) balanço patrimonial ao final do período (BP);

(b) demonstração do resultado do período (DR);

(c) demonstração do resultado abrangente do período (DRA);

(d) demonstração das mutações do patrimônio líquido do período (DMPL);

(e) demonstração dos fluxos de caixa do período (DFC);

(f) demonstração do valor adicionado do período, conforme NBC TG 09 – Demonstração do Valor Adicionado, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente (DVA);

(g) notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas (NE);

(h) informações comparativas com o período anterior;

(i) balanço patrimonial do início do período mais antigo, comparativamente apresentado, quando a entidade aplica uma política contábil retrospectivamente ou procede à reapresentação retrospectiva de itens das demonstrações contábeis, ou quando procede à reclassificação de itens de suas demonstrações contábeis.

A entidade pode usar outros títulos nas demonstrações em vez daqueles usados na NBC TG 26, desde que, não contrarie a legislação societária brasileira vigente. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido

Microentidades (NBC TG 1002)

São consideradas microentidades, para fins da NBC TG 1002, as organizações com finalidade de lucros, com receita bruta até R$4.800.000,00 (quatro milhões e oitocentos mil reais) por ano.

As microentidades que ultrapassarem o limite anual de R$4.800.000,00 de receita bruta por 2 (dois) anos consecutivos passarão, obrigatoriamente, a seguir a NBC TG 1001 – Contabilidade para Pequenas Empresas, a NBC TG 1000 – Contabilidade para Médias Empresas ou as Normas completas (NBCs TG) após esses 2 (dois) anos ou outra Norma dentre as acima mencionadas, a partir do ano seguinte.

É facultado às microentidades passarem, voluntariamente, a utilizar a NBC TG 1001 (Contabilidade para Pequenas Empresas), a NBC TG 1000 (Contabilidade para Médias Empresas) ou as Normas completas (NBCs TG). Nesse caso, só poderão voltar a adotar esta Norma após haverem permanecido por pelo menos 2 (dois) anos consecutivos na norma escolhida.

O conjunto completo de demonstrações contábeis da microentidade deve incluir as seguintes demonstrações:

(a) balanço patrimonial;

(b) demonstração do resultado do exercício;

(c) demonstração dos lucros ou prejuízos acumulados.

A microentidade não está obrigada a elaborar notas explicativas, mas é incentivada a elaborar e divulgá-las. Cabe destacar que, a microentidade, cujas demonstrações contábeis estiverem em conformidade com esta Norma deve, ao final das demonstrações, fazer uma declaração explícita e sem reservas dessa conformidade ao final das demonstrações, e deve informar a atividade operacional da microentidade.

As pessoas jurídicas devem elaborar estas demonstrações em períodos intermediários, sempre que houver necessidade.

Pequenas Empresas (NBC TG 1001)

São consideradas pequenas empresas, as organizações com finalidade de lucros, com receita bruta acima de R$4.800.000,00 (quatro milhões e oitocentos mil reais) por ano, até R$78.000.000,00 (setenta e oito milhões de reais) anuais, a partir do ano seguinte.

As pequenas empresas que ultrapassarem o limite anual de R$78.000.000,00 de receita bruta por 2 (dois) anos consecutivos passarão, obrigatoriamente, a seguir a NBC TG 1000 ou o conjunto completo das NBCs após esses 2 (dois) anos, a partir do ano seguinte.

(a) Se a entidade que adota a NBC TG 1000 ou as Normas completas (NBCs TG) ficar abaixo de R$78.000.000,00 anuais de receita bruta por 2 (dois) anos consecutivos, pode optar por esta Norma.

(b) É facultado às pequenas empresas passarem, voluntariamente, a utilizar a NBC TG 1000 ou as normas completas (NBCs TG). Nesse caso, só poderão voltar a adotar a presente Norma após haverem permanecido na norma escolhida por pelo menos 2 (dois) anos consecutivos.

(c) As pequenas empresas que, na data de entrada em vigência da NBC TG 1001, estiverem utilizando qualquer outra norma, poderão optar por adotar esta Norma, observadas as condições previstas nas alíneas (a) e (b) acima.

O conjunto completo de demonstrações contábeis da entidade compreende:

(a) balanço patrimonial;

(b) demonstração do resultado do exercício;

(c) demonstração das mutações do patrimônio líquido;

(d) demonstração dos fluxos de caixa;

(e) notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

Pequenas e Médias Empresas (NBC TG 1000)

O CFC está emitindo em separado esta Norma para aplicação às demonstrações contábeis para fins gerais de empresas de pequeno e médio porte (PMEs), conjunto esse composto por sociedades fechadas e sociedades que não sejam requeridas a fazer prestação pública de suas contas.

O termo empresas de pequeno e médio porte adotado na referida Norma não inclui

(i) as companhias abertas, reguladas pela Comissão de Valores Mobiliários – CVM;

(ii) as sociedades de grande porte, como definido na Lei nº. 11.638/07;

(iii) as sociedades reguladas pelo Banco Central do Brasil, pela Superintendência de Seguros Privados e outras sociedades cuja prática contábil é ditada pelo correspondente órgão regulador com poder legal para tanto.

Pequenas e médias empresas são empresas que:

(a) não têm obrigação pública de prestação de contas; e

(b) elaboram demonstrações contábeis para fins gerais para usuários externos.

Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores existentes e potenciais, e agências de avaliação de crédito.

A entidade tem obrigação pública de prestação de contas se:

(a) seus instrumentos de dívida ou patrimoniais são negociados em mercado de ações ou estiverem no processo de emissão de tais instrumentos para negociação em mercado aberto (em bolsa de valores nacional ou estrangeira ou em mercado de balcão, incluindo mercados locais ou regionais); ou

(b) possuir ativos em condição fiduciária perante um grupo amplo de terceiros como um de seus principais negócios.

A maioria dos bancos, cooperativas de crédito, companhias de seguro, corretoras/distribuidoras de títulos e valores mobiliários, fundos mútuos e bancos de investimento se enquadrariam nesse segundo critério. Portanto, no Brasil as sociedades por ações, fechadas (sem negociação de suas ações ou outros instrumentos patrimoniais ou de dívida no mercado e que não possuam ativos em condição fiduciária perante um amplo grupo de terceiros), mesmo que obrigadas à publicação de suas demonstrações contábeis, são tidas, para fins desta Norma, como pequenas e médias empresas, desde que não enquadradas pela Lei nº. 11.638/07 como sociedades de grande porte. As sociedades limitadas e demais sociedades comerciais, desde que não enquadradas pela Lei nº. 11.638/07 como sociedades de grande porte, também são tidas, para fins desta Norma, como pequenas e médias empresas.

O conjunto completo de demonstrações contábeis da entidade deve incluir todas as seguintes demonstrações:

(a) balanço patrimonial ao final do período;

(b) demonstração do resultado do período de divulgação;

(c) demonstração do resultado abrangente do período de divulgação. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes;

(d) demonstração das mutações do patrimônio líquido para o período de divulgação;

(e) demonstração dos fluxos de caixa para o período de divulgação;

(f) notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

Entidades Sem Fins Lucrativos (ITG 2002)

A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical.

A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, política, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária.

Aplicam-se à entidade sem finalidade de lucros os Princípios de Contabilidade e a ITG 2002. Aplica-se também a NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados por esta Interpretação.

Aplica-se a ITG 2002, às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

Aplica-se também à entidade sindical, seja confederação, central, federação e sindicato; a qualquer associação de classe; às outras denominações que possam ter, abrangendo tanto a patronal como a de trabalhadores.

As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial (BP), a Demonstração do Resultado do Período (DR), a Demonstração das Mutações do Patrimônio Líquido (DMPL), a Demonstração dos Fluxos de Caixa (DFC) e as Notas Explicativas (NE), conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicável.

No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido.

No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade.

Na Demonstração dos Fluxos de Caixa, as doações devem ser classificadas nos fluxos das atividades operacionais.

Resumo das Demonstrações

Abaixo apresenta-se um quadro sinótico para facilitar a visualização e o entendimento da obrigatoriedade das Demonstrações Contábeis.

| Demonstração Contábil | PME’S NBC TG 1000 | Pequenas empresas NBC TG 1001 | Microentidades NBC TG 1002 | Sem Fins Lucrativos ITG 2002 | Companhias abertas; Entidades de Grande Porte e Entidades com obrigação pública de prestação de contas |

| Balanço Patrimonial (BP) | Obrigatório | Obrigatório | Obrigatório | Obrigatório | Obrigatório |

| Demonstração do Resultado (DR ou DRE) | Obrigatório | Obrigatório | Obrigatório | Obrigatório | Obrigatório |

| Demonstração do Resultado Abrangente (DRA) | Obrigatório | Facultativa | Facultativa | Facultativa | Obrigatório |

| Demonstração das Mutações do Patrimônio Líquido (DMPL) | Obrigatório | Obrigatório | Obrigatório*** | Obrigatório | Obrigatório |

| Demonstração dos Fluxos de Caixa (DFC) | Obrigatório | Obrigatório | Facultativa | Obrigatório | Obrigatório |

| Demonstração do Valor Adicionado (DVA) | Facultativa* | Facultativa | Facultativa | Facultativa | Obrigatório SOMENTE para S/A de Capital Aberto |

| Demonstração de Lucros ou Prejuízos Acumulados (DLPA) | Obrigatório | Obrigatório*** | Obrigatório*** | Facultativa | Obrigatório |

| Notas Explicativas (NE) | Obrigatório | Obrigatório | Obrigatório | Obrigatório | Obrigatório |

* A empresa de pequeno e médio porte que for apresentar DVA deverá observar a NBC TG 09 – Demonstração do valor adicionado (NBC TG 100, item 3.2)

** A pequena empresa que somente tiver somente movimentações do patrimônio liquido ( constantes da conta de lucros ou prejuízos acumulados(, poderá apresentar apenas a demonstração da conta na DLP. (NBC TG 1001, item 6.2)

*** A microentidade que apresentar a DMPL pode apresentar a DLPA como uma de suas colunas. (NBC TG 1002, item 6.2)

Clique aqui e baixe o contrato

CONTRATO DE PRESTAÇÃO DE SERVIÇOS CONTÁBEIS

| Contratante: | XXXXXXX | ||

| CNPJ: | xxxx | ||

| Endereço: | xxxx | ||

| Bairro: | xxxx | ||

| Cidade: | xxxx | ||

| Estado: | Xxxx/XX | CEP: | xxxxxxx-xxx |

| E-mail: | Xxxxxxxxxxxx | ||

| Contato: | (xx)xxxxxxxx | ||

| Sócio Administrador: | Xxxxxxx | CPF: | xxx.xxx.xxx-xx |

| Contratada: | XXXXXXX | ||

| CNPJ: | xxxx | ||

| Endereço: | xxxx | ||

| Bairro: | xxxx | ||

| Cidade: | xxxx | ||

| Estado: | Xxxx/XX | CEP: | xxxxxxx-xxx |

| Responsável Técnico: | Xxxxxxx | CRC: | xxxx |

Pelo presente instrumento particular, as partes acima devidamente qualificadas, doravante denominadas simplesmente CONTRATADA e CONTRATANTE, na melhor forma de direito, ajustam e contratam a prestação de serviços profissionais de contabilidade, segundo as cláusulas e condições adiante listadas.

CLÁUSULA 1 – DO OBJETO

O objeto do presente contrato consiste na prestação pela CONTRATADA à CONTRATANTE, dos serviços profissionais de contabilidade descritos no Anexo 1 (Serviços Profissionais de Contabilidade).

CLÁUSULA 2 – DAS OBRIGAÇÕES DA CONTRATANTE

2.1 – A CONTRATANTE se obriga a remeter a CONTRATADA ou deixar na própria empresa para retirada (conforme acordado), o malote com toda documentação necessária para a escrituração, ou enviá-las em arquivo digital “PDF” por e-mail, bem como, todas as informações necessárias e indispensáveis ao desempenho dos serviços contratados, conforme prazos elencados no Anexo 2 (Dos Prazos).

Parágrafo único – Os serviços limitam-se aos documentos, informações e declarações idôneos, em bom estado de conservação, sem rasuras, preenchidos corretamente e que sejam apresentados e fornecidos em tempo hábil.

2.1.1 – Fica a CONTRATADA isenta de qualquer responsabilidade ou penalidades legais decorrentes da falta ou atraso na escrituração em razão de informações, declarações ou documentações não enviadas ou enviadas em desconformidade; desrespeito ao cumprimento das obrigações impostas pelas normas legais, sejam federais, estaduais e municipais ou de não observância às orientações prestadas pela CONTRATADA, objetivando a consecução dos serviços pactuados; sendo suportadas, quando existentes, exclusivamente pela CONTRATANTE.

2.1.2 – Os documentos serão entregues e devolvidos mediante protocolo, devidamente datado e assinado.

2.2 – O recolhimento de impostos e encargos referentes à movimentação econômica da CONTRATANTE é de sua exclusiva responsabilidade, devendo arcar com o pagamento de eventuais multas e juros incidentes pelo atraso ou falta de pagamento.

2.2.1 – A CONTRATADA compromete-se a emitir e enviar as guias, bem como controlar o pagamento dos impostos e encargos devidos pela CONTRATANTE.

2.2.2 – A CONTRATADA não assume a responsabilidade pelo recolhimento de qualquer tributo da CONTRATANTE.

2.2.2.1 – A CONTRATADA poderá efetuar o pagamento dos tributos e contribuições da CONTRATANTE, a pedido dessa, mediante recebimento dos valores através de protocolo em documento que comprove os valores recebidos e os tributos a serem pagos, não se constituindo esse serviço, obrigação da CONTRATADA, mas sim uma mera liberalidade da contratada.

2.3 – O CONTRATANTE tem ciência da Lei 9.613/98, e suas alterações posteriores, especificamente no que trata da lavagem de dinheiro, regulamentada pela Resolução CFC n.º 1.445/13 do Conselho Federal de Contabilidade – informações ao COAF (Conselho de Controle de Atividades Financeiras), e, consequentemente, está ciente que os profissionais e Organizações Contábeis tem a obrigação legal de comunicar e repassar informações e dados ao COAF, informações protegidas por sigilo.

2.4 – A CONTRATANTE se obriga a cumprir as orientações dadas pela CONTRATADA (normas trabalhistas, previdenciárias, fiscais, proteção de dados, entre outras), eximindo-se esta das consequências e penalidades oriundas da não observância das mesmas.

2.5 – A CONTRATANTE também se obriga a assinar, sempre que necessário, a Carta de Responsabilidade de Administração (Resolução CFC nº 987/03 e Resolução CFC nº 1457/13), restando vinculada à entrega da carta a assinatura das demonstrações contábeis.

2.6 – A CONTRATANTE informa que é de sua responsabilidade a administração dos controles internos adotados pela empresa e que os mesmos estão adequados ao tipo de atividade e volume de transações; que não realizará nenhum tipo de operação que possa ser considerada ilegal, frente a legislação vigente; que os documentos encaminhados a contabilidade estão revestidos de total idoneidade; que as informações geradas no sistema de gestão e controle internos da empresa são realizados com documentação adequada, sendo de inteira responsabilidade do CONTRATANTE todo o conteúdo do banco de dados e arquivos gerados e encaminhados a contabilidade; que não tem conhecimento de fatos que possam afetar as demonstrações contábeis ou ainda que afetem a continuidade de operações da empresa.

2.6.1 – No que toca aos dados, a CONTRATADA possui processos internos de governança para a proteção dos dados eventualmente armazenados em razão da execução e utilização em seus negócios relacionados aos serviços contratados, devendo a CONTRATANTE observar a LGPD e as premissas de governança com seus colaboradores e prestadores de serviços regularmente aceitas no tratamento dos dados obtidos.

2.6.2 – As Partes declaram-se cientes dos direitos, obrigações e penalidades aplicáveis constantes da Lei Geral de Proteção de Dados Pessoais (Lei 13.709/2018) (“LGPD”), e obrigam-se a adotar todas as medidas razoáveis para garantir, por si, bem como seu pessoal, colaboradores, empregados e subcontratados que utilizem os Dados Protegidos na extensão autorizada na referida LGPD.

2.7 – A CONTRATANTE declara que não haverá fraude envolvendo terceiros que possam ter efeito material nas demonstrações contábeis; violações ou possíveis violações de leis, regulamentos e normas, cujo efeito deve ser considerado para divulgação nas demonstrações contábeis da empresa ou mesmo dar origem ao registro de provisão para contingências passivas envolvendo a administração ou empregados em cargos de responsabilidade de confiança.

2.8 – A CONTRATANTE, autoriza a CONTRATADA a repassar informações aos órgãos fiscalizadores entre eles o COAF.

2.9 – A Contratante deverá manter sempre atualizados, os programas relacionados à medicina e segurança do trabalho inerentes a sua atividade (PPRA, PCMSO, PPP, CIPA e outros).

CLÁUSULA 3 – DAS OBRIGAÇÕES DA CONTRATADA

A CONTRATADA se obriga a cumprir a Legislação Federal, Estadual e Municipal, desempenhar os serviços objeto deste contrato com todo zelo, diligência e honestidade, resguardando os interesses da CONTRATANTE, sem prejuízo da sua dignidade e independência profissional, sujeitando-se ainda, às normas do Código de Ética Profissional do Contabilista, observando o seguinte:

3.1 – Responsabilizar-se-á a CONTRATADA por todos os prepostos que atuarem nos serviços ora contratados, indenizando à CONTRATANTE, em caso de culpa ou dolo.

3.1.1 – A CONTRATADA não se responsabilizará por multas, juros ou correções monetárias decorrentes da falta de recolhimento de obrigações diversas, que correm por conta e risco exclusivo da contratante, assim como aquelas ocasionadas por falta de entrega de documentos ou por falhas nos sistemas do governo.

3.2 – A CONTRATADA obriga-se a fornecer a CONTRATANTE, no escritório da primeira e dentro do horário normal de expediente (desde que, agendado antecipadamente), todas as informações solicitadas relativas ao andamento dos serviços ora contratados.

3.3 – Responsabilizar-se-á a CONTRATADA por todos os documentos a ela entregues pela CONTRATANTE, enquanto permanecerem sob sua guarda, respondendo pelo mau uso, perda ou extravio, salvo comprovado caso fortuito ou força maior.

3.4 – Os serviços contábeis especificados no Anexo 1 deste contrato, tem por base a opção, pela CONTRATANTE, do regime fiscal denominado xxxxxxx, sendo que qualquer mudança do regime tributário da CONTRATANTE, as partes negociarão alterações deste contrato que forem julgadas necessárias, mediante termo aditivo próprio para este fim.

OU

3.4 – Os atos constitutivos da contratante já foram realizados por outro profissional, o que desonera qualquer tipo de reclamação e responsabilidade contra a CONTRATADA da forma jurídica e tributária optada na ocasião.

3.4.1 – A CONTRATADA não se responsabilizará por obrigações acessórias vencidas ou vincendas, no processo de transferência de responsabilidade técnica, sendo estas de responsabilidade da empresa de contabilidade anterior, em razão do banco de dados, devendo a CONTRATANTE exigir o cumprimento dessas obrigações do Contador anterior, sejam no âmbito federal, estadual ou municipal.

3.5 – As declarações de recebimento ou remessa para o exterior, como: SISCOSERV, DME (Declaração de operações liquidadas com moeda em espécie), COAF e outras declarações de atividades financeiras vinculadas ao Ministério da Fazenda, assim como, licenças ambientais, Marinha, registro em entidades de classe ou ligadas ao ramo profissional da atividade exercida não são de responsabilidade da contratada.

3.6 – A CONTRATADA compromete-se a cumprir todos os prazos estabelecidos na legislação de regência quanto aos serviços contratados, especificando-se, porém, os prazos abaixo:

3.6.1 – A entrega das guias de recolhimentos de tributos e encargos trabalhistas à CONTRATANTE se fará com antecedência mínima de 01 (um) dia do vencimento da obrigação;

3.6.2 – A entrega da Folha de Pagamento, recibos de férias e demais obrigações trabalhistas far-se-á até 3 (três) dias úteis após o recebimento dos documentos a que se referem como: controle de frequência dos funcionários, aviso de férias, admissão ou rescisão contratual, bem como correções salariais;

3.6.3 – A entrega de balancetes e do Balanço Anual se fará até o mês de abril do ano subsequente e após a entrega de todos os dados necessários à sua elaboração;

3.6.4 – A entrega das Demonstrações Contábeis obrigatórias, de acordo com a legislação vigente, até 60 (sessenta) dias após a entrega de todos os documentos e informações necessários à sua elaboração.

3.7 – A CONTRATADA manterá todas as informações da CONTRATANTE salvas em servidor físico e/ou servidores remotos, guardando o mais completo e absoluto sigilo sobre as informações e dados da CONTRATANTE a que tiver acesso em razão da presente prestação de serviços, utilizando-as apenas quando estritamente necessário para a prestação dos serviços acordados em contrato, em conformidade com a Lei Geral da Proteção dos Dados – LGPD (Lei 13.709 – 14/08/2018), ou nos casos que seguem:

a) – Mediante o fornecimento de consentimento pelo titular;

b) – Para o cumprimento de obrigação legal ou regulatória;

c) – Para atender ordem judicial

d) – Pela administração pública, para o tratamento e uso compartilhado de dados necessários à execução de políticas públicas previstas em leis e regulamentos ou respaldadas em contratos, convênios ou instrumentos congêneres;

e) – Para a realização de estudos por órgão de pesquisa, garantida, sempre que possível, a anonimização dos dados pessoais;

f) – Para a proteção da vida ou da incolumidade física do titular ou de terceiros;

g) – Para a tutela da saúde, exclusivamente, em procedimento realizado por profissionais de saúde, serviços de saúde ou autoridade sanitária;

h) – Para a proteção do crédito, quando disposto na legislação pertinente (inclusive o disposto na Lei 9.613/98 e Resolução 1445/13 do CFC);

i) – Transferência a terceiro, respeitados os requisitos de tratamento de dados dispostos na LGPD.

3.7.1 – A CONTRATANTE tem direito ao acesso às informações sobre o tratamento de seus dados, que serão disponibilizadas de forma clara, adequada e ostensiva, mediante solicitação.

3.7.2 – A CONTRATADA não será responsável perante a CONTRATANTE quando proceder com o desenvolvimento em cumprimento às premissas da LGPD e após à entrega, seja constatado que uma prática de mercado amplamente adotada teria violado a LGPD, a partir de entendimentos judiciais ou administrativos até o presente momento inexistentes.

3.8 – A CONTRATADA se comprometa a atender as autoridades fiscais, inclusive quando das eventuais verificações nas dependências da CONTRATANTE, todavia, não será responsabilidade da CONTRATADA responder por eventuais contingências e/ou multas aplicadas sobre fatos ou atos praticados pela CONTRATANTE, ou apresentar obrigatoriamente, soluções com defesa sobre autuações.

CLÁUSULA 4 – DOS HONORÁRIOS PROFISSIONAIS

Para a execução dos serviços constantes na Anexo 1, a CONTRATANTE pagará à CONTRATADA, mensalmente, honorários profissionais no valor de R$ xxxxxx (xxxxxxxx), até o dia XX (xxxxx) do mês subsequente aos serviços prestados, podendo ser a cobrança vinculada por meio de recibo, duplicata de serviços mantida em carteira ou via boleto bancário.

4.1 – Os honorários não pagos na data estipulada serão acrescidos de multa contratual de 2% e juros mensais calculados sobre os honorários vencidos, sem prejuízo da correção monetária incidente no período.

4.1.1 – A dispensa de multa e juros sobre parcelas atrasadas de honorários constitui-se mera liberalidade da CONTRATADA.

4.2 – Os honorários profissionais serão corrigidos no mês de janeiro de cada ano, onde os valores serão combinados de comum acordo entre as partes, podendo ser de forma tácita, porém, o reajuste nunca será inferior à variação ao INPC, adicionado do índice do PIB do ano anterior, ambos estabelecidos pelo governo federal e que servem de base para o salário mínimo Nacional.

– Os honorários poderão sofrer alterações quando:

Alterar a forma de tributação, caso ocorra, os honorários serão repactuados entre as partes.

b) Quando o número de registros de empregados ultrapassar a quantidade acordada no Anexo 1, será cobrado R$ xxxxx (xxxxx reais) para cada registro excedente.

4.4 – O custo de todos os materiais utilizados na execução dos serviços ora ajustados, tais como formulários contínuos, impressos fiscais, trabalhistas e contábeis, livros fiscais, pastas, cópias reprográficas, autenticações, reconhecimento de firmas, custas, emolumentos e taxas exigidas pelos serviços públicos, comunicações telefônicas, carimbos, entre outros, não estão incluídos nos honorários profissionais e deverão ser ressarcidos à CONTRATADA pela CONTRATANTE.

4.5 – OS SERVIÇOS EXTRAS solicitados pela CONTRATANTE não especificados no Anexo 1 serão cobrados pela CONTRATADA em separado, como extraordinários, conforme valores especificados na tabela de honorários extra contábeis, da qual também será atualizada anualmente.

4.5.1 – Entende-se por serviços extras, todo aquele não relacionado no Anexo 1 deste contrato, tais como: alteração contratual; abertura e baixa de empresa; certidões negativas do INSS, FGTS, Federal, Estadual e Municipal; certidão falência ou protestos; parcelamento de débitos; elaboração de processos de restituição; cálculos de tributos em atraso; homologações; autenticação/Registro/Encadernação de livros; declaração imposto de renda dos sócios e empregados; serviços de consultoria e assessoria; preenchimento de cadastros e propostas de financiamentos; cadastros do IBGE; contratos de locação, compra, venda e mútuo; SICAF; DIMED, DIMOB, emissão de DECORE; cadastro e atualização do e-social; compra e renovação do certificado digital e outros serviços que não sejam objeto de cláusula contratual.

4.5.2 – As retificações de obrigações assessórias, já entregues a Receita Federal, Estadual ou Municipal, bem como a retificação de serviços já realizados, como recálculo de guias pela CONTRATADA, ocasionada por fornecimento de informações ou documentação inidônea, com erros, incompletas ou entregues intempestivamente pela CONTRATANTE, deverão ser remuneradas em separado dos honorários mensais como serviços extraordinários.

4.5.3 – Os serviços extraordinários serão cobrados de acordo com a tabela “Política de Preços”, que está dividida em grupos de acordo com o tipo de serviço, a qual é revisada anualmente e estará disponível para consulta pela CONTRATANTE a qualquer tempo.

4.6 – Os serviços não contratados no Anexo 1, caso venham a ser exigidos numa eventual fiscalização, solicitação judicial ou pela CONTRATANTE, para serem executados, terão que ser pagos à CONTRATADA de acordo com preço ajustado entre as partes contratantes.

4.7 – Além dos honorários mensais, a CONTRATANTE pagará à CONTRATADA, no mês de dezembro de cada ano, uma parcela adicional, valor de 01 (um) honorário mensal; para atendimento ao acréscimo de serviços e encargos próprios do período final do exercício, tais como o encerramento das demonstrações contábeis anuais, elaboração de informes de rendimento, folha de pagamento de 13º (décimo terceiro) salário e para o cumprimento das obrigações acessórias anuais.

4.7.1 – A mensalidade adicional mencionada no item anterior poderá ser paga em duas parcelas que vencerão no dia do pagamento dos honorários em novembro e dezembro.

4.7.2 – No caso de início ou rescisão do contrato no decorrer do exercício, a parcela adicional será devida proporcionalmente aos meses de vigência da avença, considerando-se como mês a fração igual ou superior a 15 (quinze) dias.

4.7.3 – Caso o presente envolva recuperação de serviços não realizados atrasados, a mensalidade adicional será devida desde o primeiro mês de atualização.

CLÁUSULA 5 – DA VIGÊNCIA E RESCISÃO

A vigência do presente contrato é por prazo indeterminado, iniciando em xx/xx/2020. À parte que desejar rescindir o contrato deverá comunicar a outra, por escrito, com antecedência mínima de 30 (trinta) dias, período no qual, todas as cláusulas desse contrato permanecem em vigor.

5.1 – No caso de rescisão e durante o prazo do pré-aviso, a dispensa pela CONTRATANTE em relação à execução de quaisquer serviços, seja qual for a razão, deverá ser feita por escrito, não a desobrigando do pagamento dos honorários integrais até o termo final do contrato.

5.2 – Em caso de rescisão contratual, a CONTRATANTE deverá retirar seus documentos das dependências da CONTRATADA no prazo de 30 (trinta) dias, sob pena de pagar, mensalmente, importância equivalente a 20% (vinte por cento) dos honorários pactuados, a título de remuneração do depósito dos referidos documentos.

5.2.1 – Não havendo a retirada dos documentos e não havendo o pagamento da taxa de permanência na forma como estabelecido no item anterior, ficará a CONTRATADA, independentemente de notificação da CONTRATANTE, isenta de qualquer responsabilidade em relação à guarda dos documentos.

5.2.2 – A critério da CONTRATADA poderá utilizar-se de quaisquer meios judiciais ou extrajudiciais, contra a CONTRATANTE ou na pessoa de qualquer de seus sócios, para fins de formalizar a devolução dos documentos não retirados após extinto o contrato.

5.3 – A CONTRATANTE providenciará, no prazo de 05 (cinco) dias a contar da comunicação da rescisão do presente contrato, a transferência de profissional contábil responsável. A formalização deverá ser feita junto aos órgãos federais, estaduais e municipais, bem como junto ao Conselho Regional de Contabilidade.

5.3.1 – Caso a CONTRATANTE não formalize a transferência referida no item anterior no prazo estipulado, fica deferido à CONTRATADA o direito de fazê-lo.

5.4 – Em todas as transferências de serviços à outra empresa contábil, a CONTRATANTE deverá informar à CONTRATADA por escrito, o nome, endereço, responsável técnico e número do CRCSC, sem o que não será possível à CONTRATADA cumprir as formalidades ético-profissionais, inclusive a transmissão de dados e informações necessárias à continuidade dos serviços, em relação às quais, diante da eventual inércia da CONTRATANTE, estará desobrigada de cumprimento.

5.4.1 – A nova empresa de contabilidade da CONTRATANTE, após cumprimento do item anterior, deverá solicitar as informações necessárias para a continuidade dos serviços e caso não se manifeste, a CONTRATADA estará desobrigada de tal cumprimento.

5.5 – Não serão compartilhados detalhes técnicos dos sistemas de informática da CONTRATADA, os quais são de sua exclusiva propriedade.

5.6 – Em caso de falência da CONTRATANTE, facultará a rescisão do presente pela CONTRATADA, independentemente de notificação judicial ou extrajudicial, não estando incluídos nos serviços ora pactuados a elaboração das peças contábeis para atender as exigências legais por conta da falência.

5.6.1 – Incorrendo a CONTRATANTE em falência, é facultada a CONTRATADA utilizar-se de todos e quaisquer meios extrajudiciais e judiciais, previstos na legislação em vigor, para que sejam adimplidos os devidos valores.

5.7 – No caso de liquidação da empresa ou transferência de profissional contábil responsável, deve ser preenchido o Termo de Transferência de Responsabilidade Técnica do Conselho Regional de Contabilidade.

5.8 – A falta de pagamento de qualquer parcela de honorários, bem como a falência ou concordata da CONTRATANTE, facultará à CONTRATADA suspender imediatamente a execução dos serviços ora pactuados, bem como considerar rescindido o presente, independentemente de notificação judicial ou extrajudicial, sem prejuízo do previsto na cláusula ‘DOS HONORÁRIOS PROFISSIONAIS’.

5.8.1 – A CONTRATADA não se responsabiliza por eventuais multas e notificações geradas em virtude da suspensão dos serviços ocasionado referida no item anterior.

5.9 – Considerar-se-á rescindido o presente contrato, independentemente de notificação judicial ou extrajudicial, caso qualquer das partes CONTRATANTES venha a infringir cláusula ora convencionada.

5.9.1 – Fica estipulada a multa contratual no valor de duas parcelas mensais vigentes relativas aos honorários, exigível por inteiro em face da parte que der causa à rescisão motivada.

CLÁUSULA 6 – DA RESPONSABILIDADE DOS SÓCIOS

Os sócios da Contratante, assinam o presente na condição de fiadores solidários e principais pagadores em relação a todas as obrigações contratuais decorrentes.

CLÁUSULA 6 – DA FORO

Fica eleito o foro da comarca de XXXXXX/XX para dirimir as questões oriundas do presente instrumento, renunciando expressamente as partes a qualquer outro, por mais privilegiado que seja.

Assim, por estarem justos e contratados, assinam as partes contratantes o presente instrumento, em 2 (duas) vias de igual teor.

XXXXXXXX, XX de XXXXXX de 2020.

___________________________ ____________________________

CONTRATADA CONTRATANTE

TESTESMUNHAS:

1-

2-

ANEXO 1 – Serviços Profissionais de Contabilidade

1 – ÁREA CONTÁBIL:

Classificação e escrituração da contabilidade de acordo com as normas e princípios contábeis vigentes;

Apuração de balancetes;

Elaboração do balanço anual, demonstrativos de resultados, demonstrativos de lucros ou prejuízos acumulados e Notas Explicativas;

Emissão de livros contábeis ao término de cada exercício social;

Escrituração dos livros contábeis Diário e Razão;

Escrituração do livro Lalur quando se tratar de empresa com apuração do lucro real;

Cálculo de Depreciação do Ativo Permanente;

Reuniões semestrais para apresentação dos dados.

2 – ÁREA FISCAL:

Orientação e controle da aplicação dos dispositivos legais vigentes sejam federais, estaduais ou municipais;

Escrituração dos registros fiscais pertinentes à atividade da CONTRATANTE, com a elaboração e envio aos órgãos competentes, das respectivas declarações, arquivos eletrônicos e demais obrigações acessórias exigidas;

Entrega das obrigações acessórias: Municipais (GIF e DES), estaduais e Federais (ECD, DIRF, DCTF e EFD – contribuições). Restringindo-se as obrigações municipais aos municípios de XXXXXXXXX;

Apuração de impostos e contribuições devidos, com a elaboração, emissão e envio das respectivas guias de informações dos tributos devidos, a saber: Contribuição Social; COFINS; ICMS; Imposto de Renda; I.P.I; Simples Nacional; ISS; PIS, conforme regime tributário;

Confecção e entrega de declarações fiscais (Emissão dos Livros Fiscais obrigatórios) no âmbito municipal, estadual e federal, de acordo com as características fiscais da CONTRATANTE;

Atendimento das demais exigências previstas em atos normativos, bem como de eventuais procedimentos de fiscalização tributária;

Quando solicitado, orientação na contratação de prestadores de serviços quanto às retenções na fonte de encargos e impostos federais e municipais;

Quando solicitado, planejamento tributário, em parceria com jurídico da CONTRATANTE.

3 – ÁREA TRABALHISTA E PREVIDENCIÁRIA:

Orientação e controle da aplicação de preceitos da Consolidação das Leis do Trabalho, bem como aqueles atinentes à Previdência Social, PIS, FGTS, Sindicatos e outros aplicáveis às relações de emprego mantidas pela empresa CONTRATANTE;

Manutenção dos registros de empregados e demais serviços pertinentes à folha de pagamento de acordo com as informações recebidas através de formulário próprio;

Emissão de relatório de rendimentos anuais para Declaração de Imposto de Renda;

Elaboração e emissão do relatório anual da RAIS;

Elaboração da folha de pagamento dos empregados e pró-labore, com a emissão das respectivas guias dos encargos sociais e tributos afins a serem recolhidas pela CONTRATANTE;

A elaboração da Folha de Pagamento será para até 30 (trinta) funcionários.

Atuação como preposto para homologações de rescisão em sindicato;

Entrega das obrigações acessórias exigidas, a exemplo do CAGED, RAIS, DIRF e informes de rendimentos

Atendimento das demais exigências de acordo com a particularidade da atividade econômica da empresa, que estejam previstas na legislação trabalhista e previdenciária, bem como de eventuais procedimentos de fiscalização.

4 – ÁREA DO IMPOSTO DE RENDA PESSOA JURÍDICA:

Orientação e controle de aplicação dos dispositivos legais vigentes;

Elaboração da declaração de rendimentos – IRPJ e documentos correlatos;

Atendimento das demais exigências previstas em atos normativos, bem como de eventuais procedimentos de fiscalização tributária.

5- DEMAIS SERVIÇOS:

Definição, em parceria com o departamento jurídico da CONTRATANTE, das demais atividades a serem desempenhadas, situação que será especificada em aditivo contratual específico para este fim;

Reuniões presenciais a serem agendadas conforme necessidade.

ANEXO 2 – Dos Prazos

No 1º dia útil de cada mês, os documentos relativos ao mês anterior: boletins de caixa e documentos neles constantes a exemplo de recibos e comprovantes de pagamentos; extratos de todas as contas-correntes bancárias, inclusive aplicações (preferencialmente em arquivo padrão FEBRABAN), recibos de depósitos, cópias de cheques, borderôs de cobrança, contratos de crédito, e outros avisos de débito e de crédito; notas fiscais de entradas (compras, retorno, etc), de saídas (vendas, devoluções, brindes, etc) e de prestação de serviços independentemente do modelo, do documento e da operação envolvida, sempre identificando a forma de pagamento e/ou recebimento, comunicando à CONTRATADA, a relação das notas fiscais canceladas; enviar ainda a comunicação de eventual cancelamento das mesmas e quaisquer outros documentos pertinentes a todas as receitas auferidas pela CONTRATANTE, ainda que não façam parte do objeto social da empresa. Todos os documentos que comprovem todas as despesas incorridas pela CONTRATANTE. Quaisquer outros documentos pertinentes à atividade e movimentação patrimonial da empresa; preferencialmente e sempre que possível, os arquivos XML das notas fiscais eletrônicas de entrada, saída e prestação de serviços.

Obs. Antes de pagar qualquer nota fiscal de serviços, a contratante deve prestar atenção nas retenções e informar a contabilidade imediatamente.

Até o dia 25 do mês de referência quando se tratar de documentos e informações necessários à elaboração da folha de pagamento e informações para previdência social, tais como folhas ponto, quantidade de horas extras, descontos, comissões, produtividade, horas noturnas, alterações de salário, controle de frequência, atestados de saúde, controle de entrega do vale transporte e qualquer outro documento referente à folha de pagamento, bem como correções salariais espontâneas.

Obs.: todo pagamento realizado para pessoa física tem que constar o número do PIS e enviar fotocopia da C.I. para o repasse de informação ao E-social, devendo descontar do prestador os tributos devidos.

No ato da dação do aviso quando da Rescisão Contratual ou solicitação de aviso prévio, acompanhado do Registro de Empregado;

Até 40 dias antes da concessão das férias para que seja possível providenciar a comunicação por escrito do aviso de férias.

Imediatamente após a ocorrência de acidente de trabalho, a sua respectiva comunicação onde deverá constar nome do empregado, hora, local e descrição do acidente, qual à parte do corpo do empregado que foi atingida, e se houver, registro policial ou morte.

É opcional, semanalmente enviar notas fiscais de entradas e saídas, bem como comunicação de eventual cancelamento delas;

Até dia 15 de janeiro de cada ano o inventário anual de estoques em 31 de dezembro do ano anterior, em arquivo eletrônico *.xls, cuja formatação de acordo com o padrão estabelecido pela legislação e execução é de responsabilidade da CONTRATANTE;

48 (quarenta e oito) horas antes da data efetiva de admissão (primeiro dia de trabalho, enviar documentação para admissão dos empregados, acompanhada da “ficha de cadastro de empregados” devidamente preenchida, que será fornecida pela CONTRATADA. Na “ficha de cadastro de empregados”, constará todos os documentos necessários à admissão, incluindo o atestado de saúde admissional, sendo que a ausência da referida “ficha” ou de qualquer documento relacionado à admissão, poderá inviabilizar o registro do funcionário, ficando a CONTRATANTE, responsável por qualquer penalidade que possa ocorrer pela falta de registro e/ou registro fora dos prazos previstos em lei.

Fonte Fenacon:https://fenacon.org.br/multimidia/modelo-de-contrato-de-prestacao-de-servicos-contabeis-para-download/

Clique aqui e baixe o Modelo do Termo de Responsabilidade

O profissional contábil é responsável em conjunto com seu cliente por atos dolosos perante a terceiros, sendo responsável solidário, de acordo com o Código Civil – Lei nº 10.406/2002:

“Do Contabilista e outros Auxiliares

Art. 1.177. Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele.

Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos.

Art. 1.178. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, ainda que não autorizados por escrito.

Parágrafo único. Quando tais atos forem praticados fora do estabelecimento, somente obrigarão o preponente nos limites dos poderes conferidos por escrito, cujo instrumento pode ser suprido pela certidão ou cópia autêntica do seu teor.”

O termo de responsabilidade visa impor limites e incentivar o cliente na regularização da empresa, o contador pode moldar o termo de acordo com suas necessidades e perfil do cliente. Além de informar no termo de responsabilidade é aconselhável que no contrato de prestação de serviço seja incluída uma cláusula informando que o descobrimento pode levar na suspensão dos serviços contábeis até a regularização por parte da empresa.

Essas práticas garantem ao contador, mesmo sendo responsável solidário com a empresa, se proteger de clientes negligentes.